235

195

保险测评 篇一百四十六:为什么我强烈推荐增额终身寿?一篇通透

2021-02-24 18:57:08

6点赞

68收藏

7评论

大家好,我是一本正经的吐槽君。

大家对于二胎,甚至三胎最抵触的原因,就是无比巨大的生活压力。

自己照顾自己都已经很勉强了,更别说再来几个孩子了。

这也是为什么这一代80/90后,在30岁左右的年纪,就已经开始提前规划自己的养老了。

现在生活压力这么高,那之后养老压力也一定非常高。

各类养老理财产品,也成了金融圈的香饽饽。

也经常会有朋友来咨询,如何用保险产品来做养老补充。

这里直截了当跟大家说一下~

自从预定利率4.025%的年金险全面限售之后,我最推荐的产品就是“增额终身寿险”,没有之一。

目前最小白友好的理财类保险。

责任简单、没有很多花哨的东西、能够贴合大部分人的长期储蓄需求。

一、增额终身寿险是啥?

如同字面的意思,就是保额不断增长的,保障期限为终身的寿险。

与普通终身寿险“偏向理财”的性质有所不同,增额终身寿险在我看来其实是地地道道的“理财产品”。

看到这里有些朋友可能会问了:

保额递增有啥用,寿险只要不身故或者全残都是取不出来的,怎么能用做理财?

增额终身寿险有意思的地方就在于,他的现金价值也是会随着保额进行“复利增长”!

之后我们随时可以通过“退保”或者“减保”,来取出现金价值以达到养老的目标。

二、有什么优点?

1.于传统寿险的进步

增额终身寿险相较于传统终身寿险,有以下几项进步:

1、解决了【死得越早越划算】

增额终身寿险是时间越久保额越高,而且这种产品在前几年,身故保障也很低,身故赔的钱也比你交的保费高不了多少。

所以,等于是活得越久越划算了。

2、解决了【不死不赔】

增额终身寿,所谓的增额就是增加了保额,但是本质意义又并非在保额。

因为现金价值与保额持平,也就是不用等待挂掉才能拿到理赔,可以用退保或者部分退保来实现“拿到理赔款”。

3、保留了【寿险的功能】

产品定位上,增额终身寿险依然还是【人寿保险】,所以它依然具备了终身寿险的很多功能。

2.利于消费者的优点

当然这都是相较于传统寿险的进步,对于普通消费者来说,最大的优点还是这3个:

1、符合大部分人的理财需求

大部分人对于理财的需求是什么样的?

应该并不是年金险那种“我先给你一大笔钱,然后你再慢慢返给我”;

而是钱生钱,“我给你一大笔钱,然后你给我一大笔钱的收益”。

增额终身寿险就很完美的符合这个模型。

这也是为什么增额终身寿险仅仅诞生了四五年,但是用户群体却在飞速增长的原因。

2、产品简单,研究成本低

一起提理财产品,尤其是理财类的保险产品。

大家第一时间想到的,肯定就是复杂的条款和稀奇古怪的盈利计算方式。

但增额终身寿险的确是个“异类”……

本身产品形态非常简单,保费交进去,身故保障和现金价值随着年限增长。

然后……

没了!

就这么简单!

没有那么多弯弯绕绕的条款规则,也没有繁杂的隐形手续费,所见即所得~

除了计划自己的投入和计算一下收益率,完全不用投入任何的研究成本。

就是这么简单方便~

3、安全稳定,基本无风险

增额终身寿险的现价是保证的,没有波动。

合同上签订了多少,到时候就是多少,一分不多一分不少。

再加上保险行业特殊的监管制度与法律保护,保险法明确了在保险公司经营不善、破产、倒闭时,投被保人利益受到保护。

因此增额终身寿险也可以看做接近“绝对安全”。

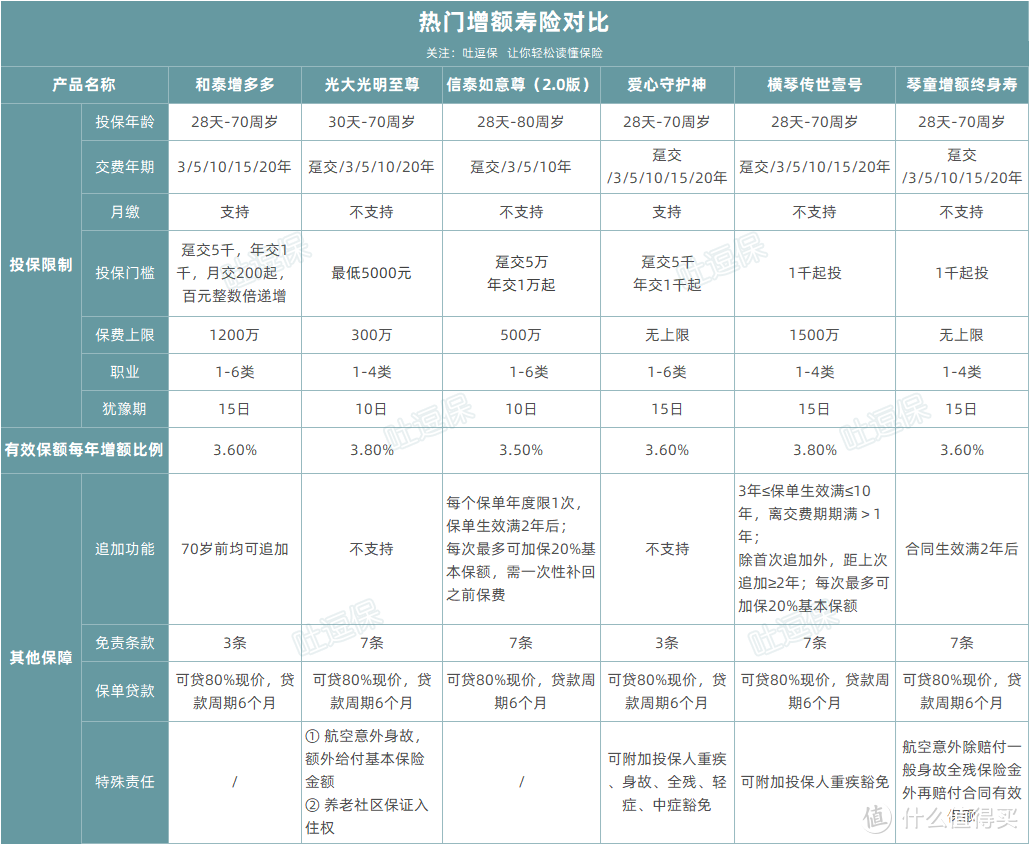

三、推荐产品

最近市面上的增额终身寿险还真不少。

貌似保险公司也感觉到了这部分的需求缺口。

产品形态上,由于增额终身寿险本身就是比较简单的产品,所以各个竞品的区别也不太大。

无非就是投保规则有细微的出入。

由于定位与普通寿险有所不同,所以挑选产品的重点;

也从普通寿险的“健康告知与免责条款”,变成了“投资门槛与收益率”。

要注意的是,收益率不能光看表格中的“有效保额每年增额比例”,还是要以实际的IRR为准,因为每款产品的有效保额比例是不同的。

以30岁男性,20年交为例:

排除掉比较“玄幻”的90周岁和100周岁,60周岁到80周岁其实是我们大部分人需要用到养老储备的时期。

在这个时期内,目前和泰人寿的增多多是拔得头筹的。

可能很多朋友对于IRR的复利增值没什么概念,换算成具体投资与收入的话,可能更清晰明了一些。

以30岁男性被保人,年缴保费1万元,缴纳5年为例,现金价值如图:

一共投入5万元,60岁全部退保可以拿到接近13万元,70岁可以拿到18万元,80岁可以拿到接近26万元。

简单来说:

同样的投资,购买和泰增多多在养老金需求期(60-80周岁),可以获得的收益是最高的。

如果目前手头有些紧张,拿不出很多预算的话,横琴的传世壹号就非常合适。

1000起投的较低门槛,配上不逊于和泰增多多的收益情况,非常适合预算较少的朋友入手。

四、写在最后

当然增额终身寿险虽好,但它并不是适合所有人。

刚才其实我们已经说到了,增额终身寿险在前期的保障和现价都是比较低的。

10年交的产品,可能到了第7年、第8年,现金价值的增长才和已交保费持平。

所以,追求短期流动性的同志,就不要买增额终身寿险啦。

不要等交了几年钱,突然又想动用这笔资金;

但退了又有损失,左右为难……

当然这也是所有理财类保险的通病。

如果你想要追求资金流动性的话,还是关注一下保险以外的理财类产品吧~

我是中立客观的吐槽君,爱你们!

蓝蚬蝶

校验提示文案

wgy5918

校验提示文案

大便

校验提示文案

贾虫

校验提示文案

贾虫

校验提示文案

蓝蚬蝶

校验提示文案

wgy5918

校验提示文案

大便

校验提示文案