257

224

每年仅需41元!这款太保推出的惠民保竟然全国可投!

2023-05-29 15:15:04

0点赞

6收藏

0评论

最近一阵子,相信各位看官应该陆续收到了当地惠民保的广告。

惠民保作为一款政府与保险公司合作开发的短期百万医疗。

因其有着人人都可投保、超高保额,医保补充的特性。

自从上市开始,就席卷了整个市场,也得到了很多非标体人群的青睐。

但同时惠民保也有着自身的局限性:

免赔额过高!需要缴纳当地社保!保单指定生效日!等问题。

让一部分有惠民保需求的看官,也无法得到对应的保障。

所以有些保司也推出了自家的全国性惠民保险。

比如之前俗哥讲到的:

无需健康告知的众民保普惠百万医疗。

仅1条健康告知,保费便宜的普惠e生全民百万医疗。

而作为老七家之一中的太平洋保险,也在近期推出了自家的惠民保。

悦惠保·普惠医疗险!

这款产品保费极其便宜,最低仅需41元!而且保障竟然还不错!

今天,就跟着俗哥的测评,来了解一下这款产品吧!

悦惠保·普惠医疗险

悦惠保·普惠医疗险

一、保障责任

悦惠保·普惠医疗险保障责任

悦惠保·普惠医疗险保障责任

二、产品优势

1:核保宽松

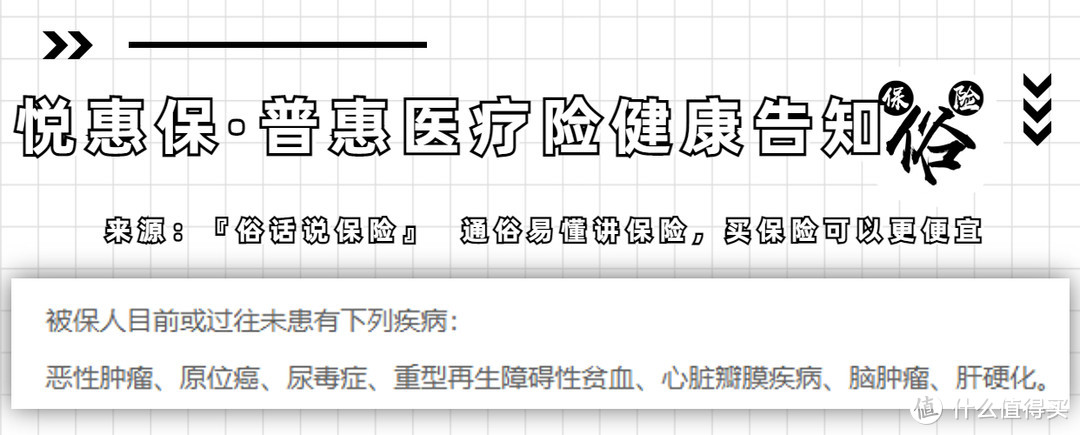

悦惠保·普惠医疗险健康告知

悦惠保·普惠医疗险健康告知

悦惠保仅有一条健康告知,且极其宽松。

绝大部分消费者都可标体承保。

2:保费便宜

与其他几款惠民保不同。

悦惠保在50岁以内的保费极其便宜,基础责任仅需41元/年

3:可保既往症

除3种特定疾病和5种指定疾病外。

等待期后出现的住院费用,在合同范围内都可报销。

三、产品缺点

1:限社保内赔付

一般住院显示社保内赔付,社保外不赔付。

特定疾病仅有3种:恶性肿瘤(轻度/重度)、原位癌。

2:免赔额过高

虽然悦惠保保障既往症,但因为其免赔额过高。

且限制社保内赔付,所以实际赔付率并不会特别高。

3:投保年龄小

悦惠保最大仅保障65岁以内人群投保。

高龄人群无法投保!

四、同类产品对比

悦惠保与部分核保宽松医疗险对比

悦惠保与部分核保宽松医疗险对比

五、适合人群

1:目前非标体,且无法投保当地惠民保人群

2:预算不足,未缴纳社保,且无法投保百万医疗人群

俗哥想说:

虽然悦惠保保费极其便宜。

但其保障并不充足,较高的免赔额,限制的赔付。

是这款产品能做到如此之低保费的原因。

对于非标体的看官,如果资金充裕。

还是推荐选择众安众民保普惠百万医疗。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<