249

212

我买入了银行理财,竟然也亏钱了?6000多款产品破净,发生了什么

2022-12-30 16:48:10

1点赞

4收藏

0评论

世界上最痛苦的事,莫过于:“人阳了,账户没阳。”

股票基金就不用说了,绿到发光;让我没想到的是,就连银行理财竟然也亏钱了。

这是我今年八月份买入的一款明星理财产品,当时的表现还是很亮眼的。两万块钱,一天能有将近4块钱的收益。所以买了之后,这笔钱就一直放那了,没怎么管过。

没想到4个月过去了,一分钱没挣着,连本金都搭进去了。

关键这产品有90天的封闭期,也就是说,在下一个周期到期前,就算我想把钱取出来跑路也没辙。只能眼看着它起起伏伏伏伏伏伏...

01 银行理财也不保本了

不止是我买的这一款银行理财产品,亏钱。

和身边的同事朋友交流了一圈,发现这个现象非常普遍,尤其是今年11月份以来(你买的银行理财现在情况咋样?留言交流一下呀。)

我查了相关数据,截至12月中旬,跌破净值的银行理财产品数量高达6281只,跌得最惨的两款产品七日年化收益率竟然达到了-33.5%和-23.01% 。

一天跌去好几个月的涨幅....

虽然说年初资管新规就已经正式实施,银行理财打破刚兑,这是很多人都知道的,大白也曾在文章中提醒过多次。

但没办法,银行理财给人的印象实在是太稳了。

大家都觉得,顶多是收益不及预期嘛,从来没想过会亏损。所以很多人都是几十万、上百万的买。

买的多,跌的也疼。

很多从未亏过钱的人,第一次知道:原来银行理财也是会亏钱的。

实际上,虽然大部分银行理财都是R2级别的较低风险产品。但银行理财≠存款,买理财产品是要看底层资产的。

而根据《中国银行业理财市场年度报告(2021)》

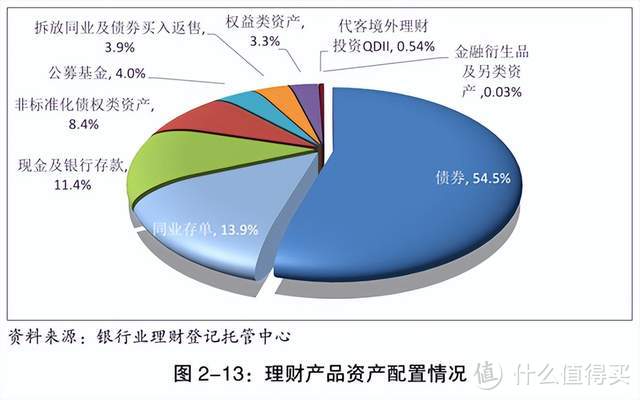

银行理财的投资,债券类资产余额有 21.33 万亿元,占总投资资产的68.39%;非标类债权有2.62 万亿元,占8.40%;权益类只有1.02 万亿元,占3.27%。

如果继续细分的话,理财产品持有的信用债约15万亿,另有利率债为1.65万亿元。

也就是说 ——

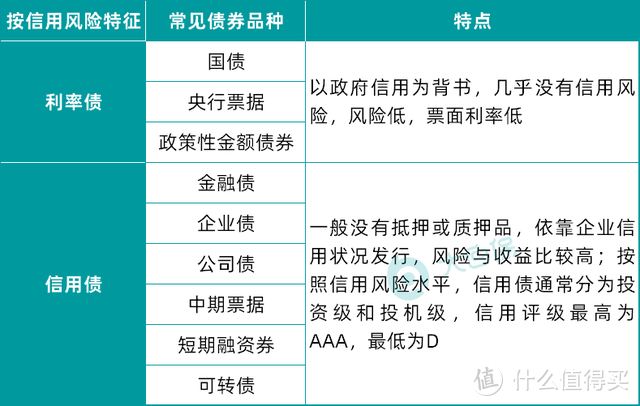

银行理财的底层资产,主要是由信用债和利率债构成。

大家也可以在购买银行理财的产品界面,看看产品的具体持仓情况。

以我买的这款理财为例,它把大部分资金都投向了城投债,也就是信用债。

虽然挣钱的时候,它的年化收益会比主要投资利率债的R1级产品高那么一丢丢;但遇上行情不好,亏起钱来也是丝毫不含糊。

02 银行理财大幅下跌,发生了什么?

近期R2级银行理财产品,遭遇了两轮大跌。

第一轮,主要是由债券的大幅下跌引起。

以综合反映银行间债券市场和沪深交易所债券市场的XX全债指数为例,自10月底冲顶226.87以来,就处在一路下跌的态势。

前面咱们也分析过了,银行理财的底层资产主要就是债券。所以在此情形下,整个银行理财市场都承受了较大的波动。

要解释「为什么债券的价格会突然大幅下跌?」我们得先搞明白市场利率的概念。

市场利率,我们比较熟悉的比如10年期国债收益率,它代表着资金的价格。简单来说,就是:现在市场上有“一笔钱",如果想用这笔钱需要支付多少的利息。

而市场可以简单分为两种商品,一种是市场利率,一种是债券。

假设你手里有一张100元的债券,票面利率是4%,

市场利率是3%,这个时候大家肯定都愿意买你手里的债券,因为买你的可以多赚1%;

但如果突然市场利率提高了,涨到了5%,成了香饽饽,大家肯定去买5%的了,债券吸引力就下降了。要想出手,只能降价处理,比如以98元的价格卖出去。

因为近期房地产与疫情防控纷纷释放出利好消息,叠加央行前期连续三个月收紧流动性,市场对资金的需求增加了,但资金供给却减少了,最终导致钱稀缺了。

所以造成市场利率上涨,债券价格大跌。

第二轮,主要是由应激式挤兑和踩踏引起。

本来呢理财产品涨涨跌跌都是正常的市场现象。但大多数人买银行理财,不就是图个稳健嘛。不挣钱就算了,还要冒着亏掉本金的风险。性价比实在太低。

再加上资管新规后,理财产品的的估值方式由原来的摊余成本法变成了市值法,

也就是每天的涨跌都能看得见,银行不再替我们负重前行了。

如此一来,大家都不乐意了。

短短一个多月的时间,银行理财的规模缩减了1.12万亿。如果不是因为很多人和我一样,产品还处在封闭期而无法赎回,想必,这个数据会更难看。

甚至已经有人开始寻找投诉渠道,投诉的主要原因也是银行低风险理财亏损本金,感觉被银行“欺骗”了。要求银行要么赔偿损失,要么可以立刻赎回,及时止损。

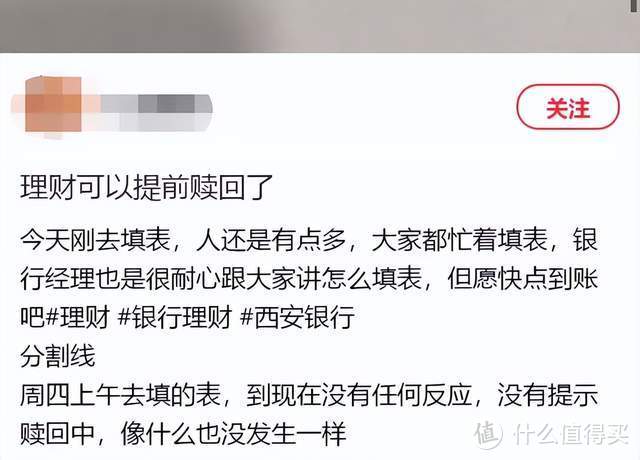

部分银行为了留住客户,原本还在封闭期的理财,现在也提前开放赎回了。

投资者忍受不了波动赎回资金,理财产品为了赎回兑付,只能抛售债券,而这又会进一步导致债券价格下降,从而使得理财产品加速下跌。形成了一个恶性循环。

最郁闷的是,这一轮的踩踏什么时候能够结束,大家心里都没有底。

03 接下来该怎么办?

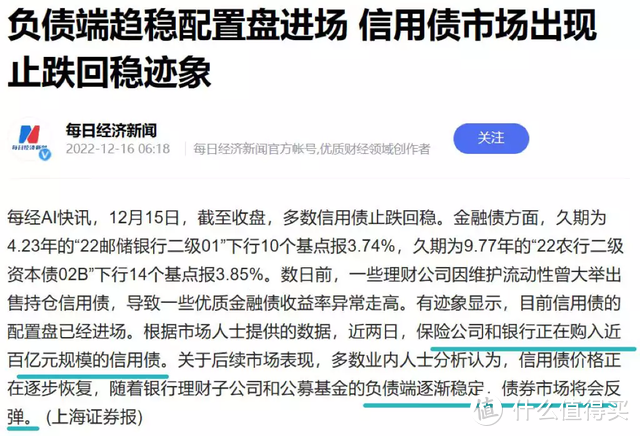

好在,已经有银行理财公司,开始用自营资金来接盘理财产品;监管部门为了缓解这种赎回压力,也在建议由保险资金来承接了。

如果不是急用钱的话,我觉得现在这个时候反倒可以再拿一拿,多持有一段时间的性价比说不定要比立即赎回更高。

正好可以趁这段时间,好好梳理一下自己手中的产品。看看它们是否真的符合自己的风险偏好?是否真的适合自己?

如果你完全忍受不了资金的波动和损失,可以先规避R2级理财,或债券类基金,挪一部分钱到存款、国债、或储蓄险里。这三个是目前仅有的,100%安全的,不会亏一分钱的产品。

不过这样的机会也不多了 ——

银行存款和国债的收益,长期来看,肯定是持续下跌的;

优质的储蓄险,也在陆续停售下架:

12月31日,星盈家两全险就将全面下架(具体下架时间以保司通知为准)。

如果考虑趸交、3年或5年交,有长期资金规划或看重早期收益(6-10年现价)的,复星保德信星盈家增额两全+天天盈(庆典版)万能账户组合形式会是个不错的选择,无论两全险还是万能账户表现都非常不错。

4.5%保单贷款利率(以保险公司官网公布的最新数据为准),符合条件还能对接养老社区、保险金信托、设置第二投保人等等,功能非常全能。在保险相关的生态资源上,复星保德信真的是把复星的业务资源用的很到位,甚至超越了产品本身。

另外,山海关虎啸版关联万能账户无限追加门槛30万,也将于月底截止!

大白小结

以前以为把钱分别投入股票、基金、银行理财里,就算是分散投资了。实际上它们不过都是同一根绳上的蚂蚱。

银行理财≠存款,同样也存在亏钱的风险。

说这么多,并不是想劝退大家,以后不要再买银行理财。只是我希望咱们在做出投资决策前,能对各类产品都有一个基础的认识。知道产品的风险点在哪、配置的底层资产是什么、适不适合自己、能不能满足自己的投资需求。

通过合理的比例分配,选择投资保本型产品或者成长型产品,多元化科学配置家庭资产,最终实现家庭财富的保值增值。

*本文仅为信息分享,不构成任何投资建议。市场有风险,投资需谨慎