311

126

弘康多啦A保2.0,非标体福音还是套路?

2021-03-01 19:53:26

0点赞

1收藏

0评论

大家好,我是喵叔。

最近几年的产品轮换大家如果有关注应该能发现,很多公司一旦出了一款口碑还算不错的重疾险以后,便会持续推出多款类似命名的产品,比如康惠保,比如健康保,比如平安福(???)。

今天我们要讲的这款产品,也是属于一个老牌子了,当年刚推出的时候也是反响强烈,它就是名字很好听的“哆啦A保”。随着新旧定义的轮换,哆啦A保的升级版产品哆啦A保2.0也正式上线,据说是优化了不少以前的槽点,之前的优势也得以保留。新版本是否值得入手,今天我们来一起看看。

产品介绍

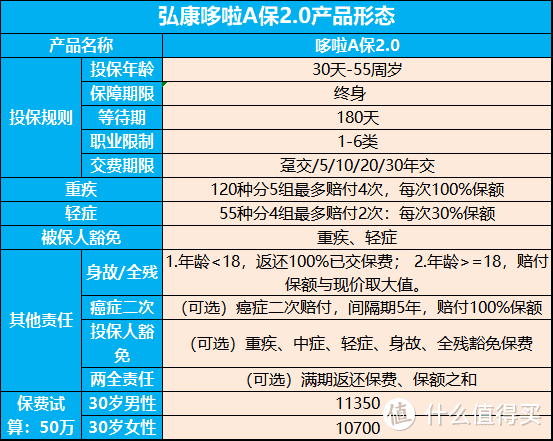

哆啦A保2.0来自弘康人寿,全名叫做“弘康哆啦A保重大疾病保险(2.0版),是一款重疾分5组赔4次、轻症分4住赔2次的多次赔付重疾。产品身故责任为必选项,可选恶性肿瘤二次赔付、投保人豁免和两全责任。产品具体形态及和旧版本产品的对比见下表:

产品优点

一、重疾高发病种分散分组;

二、轻症包含原位癌保障,高发轻症无缺失;

三、可选恶性肿瘤额外赔付、投保人豁免责任;

四、投保限制较少,大三阳核保非常友好。

产品缺点

一、轻症保障较弱

喵叔实在是没有想到,都2021年了,还有这样的轻症形态存在,实在是难以理解。哆啦A保2.0的轻症保障有两个问题,一是分组赔付,非常奇怪;二是轻症赔付还有180天的间隔期。

这样的问题,任选其一,在一个产品里面存在,都可以好好吐槽一番,而哆啦A保2.0是二者占齐了。

二、恶性肿瘤责任较差

目前恶性肿瘤额外赔付这样的责任,大量产品都有包括,有的是可选有的是必选。哆啦A保2.0的恶性肿瘤二次赔付责任为可选项,不过其赔付条件非常不友好,要求间隔期5年才赔付,而常规产品癌症到癌症仅需3年,5年间隔的设置,大大降低了二次理赔的概率。

三、其他缺点

无轻症保障、保费昂贵、等待期180天、身故责任强制捆绑等。

喵叔点评

有一说一,哆啦A保2.0即使升了级,依然保障责任差强人意,保障偷工减料不说,保费一点没有降低,对于身体没有太多异常的人群来说,这款产品并不推荐。

不过呢,这款产品对部分身体异常的人群非常友好,比如常规拒保的乙肝大三阳,投保哆啦A保2.0有机会加费承保。目前我国作为乙肝大国,有超过一亿的乙肝病毒携带者,而乙肝病人也是比较难买上保险。

哆啦A保针对大三阳,开了一个口子,只要满足目前无治疗或停止治疗时间超过1年,同时满足以下条件,可以加费承保:近期6个月存在肝脏彩超、乙肝五项、肝功能、乙肝病毒基因(HBV-DNA)、甲胎蛋白(AFP)检查;肝脏彩超、肝功、甲胎蛋白正常、肝脏硬度<7、HBV-DNA正常、未感染其他肝炎病毒;无其他疾病。

当然,其加费承保以后保费并不便宜,不过对于身患大三阳而难以投保的人群来说,这款产品会是一个非常好的选择。如果你不太清楚自己具体该选择哪款产品,不妨添加喵叔详细咨询了解。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!