312

127

新定义重疾险来了,重疾险保险全方位测评,哪款值得买?

2021-02-25 22:12:13

0点赞

7收藏

4评论

经过了兵荒马乱的最后期限,旧定义的重疾险已经全线下线了。含泪挥别了那么多产品,因为种种原因没有上车的朋友们,此时我们能做的就是向前看,从新规中挑适合自己的。

之前就有两款新定义的重疾险打头阵率先亮相,无奈表现差强人意,现在又有一批新定义重疾险上线了,让小骆驼来为你全面分析:

新定义重疾险到底有哪些变化?单次赔付重疾产品测评多次赔付重疾产品测评

新定义重疾有哪些变化?

首先让我们来重温下重疾新规调整,如果已经对新规比较了解的小伙伴可以跳过这一块:

1、3种轻症赔付额度限制为30%

新规只对轻度恶性肿瘤、较轻急性心肌梗死和轻度脑中风后遗症这3种轻症,设置了赔付金额不超过重大疾病保险金的30%。

虽然新规没有规定其他轻症的赔付上线,但是目前主流在售的重疾中,基本都将轻症赔付额度设置为30%,不过也有例外的产品,比如复星联合的阿童沐1号重疾就将25种轻度疾病设置成45%基本保额。 在看新产品的时候,还是需要关注轻症保障是否全面,关注非法定轻症是否有超30%的赔付比例。

2、原位癌可自行增加

原位癌也叫0期癌,是超高发的轻症。据2020年某保险机构理赔数据统计,最高发的轻症top3是:原位癌、冠状动脉介入术和轻微脑中风。

(华夏人寿2020理赔报告)

但重疾新规明确定义了轻症里的"轻度恶性肿瘤" ,将原位癌“剔除”出了这个范围内。 所以原位癌保不保,如何定义,全凭保险公司自己决定。目前新上的几款产品,大部分还是将原位癌纳入了轻症中,但是定义不完全相同,有严有松,在挑选时可以重点关注下这个责任。

3、新增三种重疾,定义更规范

由原来法定的25种重疾变为28种重疾,新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病。

同时,放宽了部分定义条目赔付条件,比如扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围,完善优化严重慢性肾衰竭等7种疾病定义。

不仅使赔付条件更加客观,并且减少了理赔过程中可能产生的歧义和纠纷。

看完了总体变化,我们直接来看产品。小骆驼把目前已经上线和即将上线的产品都汇总了一下。

先直接上结论:

单次赔付重疾,首推和谐福满一生。

多次赔付重疾,首推健康保普惠多倍版。

单次赔付重疾产品

对老定义重疾比较熟悉的读者可以看到不少老面孔,比如和谐福满一生、康惠保2.0旗舰版,都是老定义重疾的“变形版”,也不乏亮点的新产品,比如复联的阿童沐1号。

1、和谐健康福满一生

和谐健康福满一生相比前任变化不大,重疾赔付依旧保持在比较高的水平,61岁前患重疾,能赔170%,中症赔付比例依旧高达60%。

从轻症保障来看,和谐福满一生也比较全面,高发的轻症基本都有了。

和老款一样,福满一生还能附加癌症二次赔付和心脑血管二次赔付,不过要注意的是,这两个责任是捆绑的,不能拆开,虽然不影响理赔,但是捆绑在一起毕竟不是很灵活,价格也会稍微高一些。

目前来看,和老产品相比的缺点就是价格贵了,而且没有保到70岁不绑定身故的版本,但是按照现在上线的产品趋势,保至终身恐怕是大势所趋。

所以在目前推出的单次赔付产品里,福满一生是首选。

再说两款其中比较有特色的产品。

2、康惠保2.0旗舰版

康惠保2.0旗舰版也是老朋友了,它继承了康惠保旗舰版低费率的优点,而保障内容则延续了康惠保2.0的风格。

百年康惠保旗舰版2.0约定了12种前症保障,赔付保额依然是15%保额。前症如同名字一样,发病率靠前,比轻症的发病率还要高,所以被保人获得理赔的几率会有所提高,只是赔付额会稍微低一点。

重疾保障一样,60岁前额外赔付60%保额,还是比较良心的。

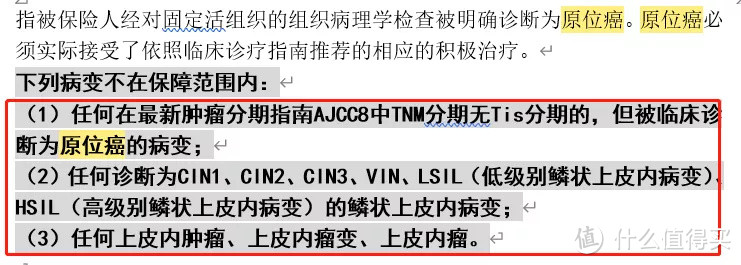

康惠保旗舰版2.0有个比较明显的缺点,那就是虽然保原位癌,但是理赔条件相对其他产品来说比较严格。大多数产品对于原位癌定义比较宽泛,而它的原位癌保障有三条免责条款,其中明确规定了TNM分期无Tis分期,即使是临床诊断为原位癌也不能理赔。

虽然轻症责任不太友好,好在康惠保2.0旗舰版比较灵活,轻症和中症责任并不绑定,原先的癌症二次赔也不绑定了。

所以建议需要补充重疾保额的朋友,将它当成是重疾责任的加保产品,不需要绑定轻中症责任,仅投保基础责任即可。

3、阿童沐1号

还是一款比较有特色的新产品,在三个地方下了狠功夫。

变相提升轻症赔付。很“鸡贼”地将主动脉手术、较小面积烧伤、脑垂体瘤等几种常见轻症纳入了特疾保障中,可以赔付45%,也变相的提高了这几种轻症的赔付额度,在目前已经上市的产品里算是一个比较特别的存在。

重疾额外赔付史无前例达到了100%,在赔付比例上有着碾压性的优势。这也就意味着,如果小明投保了50万保额,50岁前且在保单的前15年内罹患重疾,就能赔到100万保额。

不过先别急着夸,其实这个设计也有漏洞,因为条款规定额外保额最多享受15年,而且要在50岁前才能赔付。而重疾的发生率,无疑是年龄越长,发生率越高。相比于其他产品在60岁前就有的额外赔付,这个赔付条件略显苛刻。

此外,它还能提供其他产品所没有的脑中风护理和重疾特药等保障,可以为消费者提供更为全面的疾病保障。

不过阿童沐1号价格比前两款产品都要贵一些,50万保额,保到终身,在不附加身故的情况下30岁男性每年保费是6900,而女性也需要6740。如果注重轻症保障的小伙伴,可以选择阿童沐1号。

多次赔付重疾产品

多次赔付的几个产品放在一起,其实对比还是挺明显的。

想要保障全面且性价比高,就选健康保普惠多倍版。健康保普惠多倍版的前任就是大名鼎鼎的守卫者3号,它也延续了前任的几大优点:

额外赔付比例高。保单前15年确诊赔付150%保额,第二次重疾赔付120%保额,累计最多可赔付270%保额。中症保障20种,赔付两次,赔付60%;轻症保障50种赔付3次,分别赔付30%,保障属于市场上流水平。另外还自带25种少儿特疾,额外给付100%保额。

恶性肿瘤津贴也是一大亮点,给付比较轻松,有持续治疗行为即可,每次仅1年间隔期。而大多可附加“恶性肿瘤二次赔”的产品需要需间隔3年,才能拿到100%基本保额。在这点上,赔付的时间更早,赔付条件更宽松,拿到这笔钱的概率更高。

最吸引人的一点还是价格。虽然是一款多次不分组重疾,但它的价格相比同类多次不分组产品都要低得多,甚至跟单次赔付的重疾价格不相上下。

从这个角度上来看,小骆驼认为,在和单次赔付重疾保费差不多的情况下,还能多一次重疾赔付,健康保普惠多倍版无疑更“香”。

健康保普惠多倍版会在这几天上线,还是很值得期待的,大家可以先关注起来。

很多读者在后台咨询,错过了老重疾险,现在一批新定义的重疾险上了,要不要再等等?

小骆驼的看法是,总体可以再观望。但是,还是那句话,买重疾险最合适的时间永远是当下,毕竟身体情况在变化,费率也在随着年龄上涨,如果保障和预算都在预期内,也可以趁早下手。

新重疾险时代,虽然在某些条款上对消费者更严格了,但换种角度思考,未必不是回归理性。毕竟定义更严格了,纠纷率也会下降,也凸显了重疾险雪中送炭的独特魅力。

HUFI乐呵乐呵

校验提示文案

HUFI乐呵乐呵

校验提示文案