259

227

久违的大涨!银行可以买入了吗?

2021-08-19 10:36:26

1点赞

0收藏

0评论

被打趴的大哥复活了

大金融暴涨,招行直接干7cm,前几天我还困惑,财报这么靓,竟然没动静,结果昨天一波干回去。

据说是在炒大财富管理概念,不管那么多,加餐就完事~

话说银行这一两年,确实有点抽风的味道,7月涨一波,休半年,年初涨一波,休半年,现在又爆发一波…

那肯定有人吐槽问,这次是不是又要萎靡下去了。

一般咱把银保地、300价值、中证红利这类统一归为红利价值板块。

这类行业股息率高,投资逻辑就在于能不能保住利润的前提下持续拿到高股息。

16-17年利率上升,红利策略起飞,18-19年利率下来了,就涨不动了。

说明红利策略更适合震荡市,放水牛反而没优势,比如去年涨的都是成长股,茅台、五粮液、恒瑞之类。

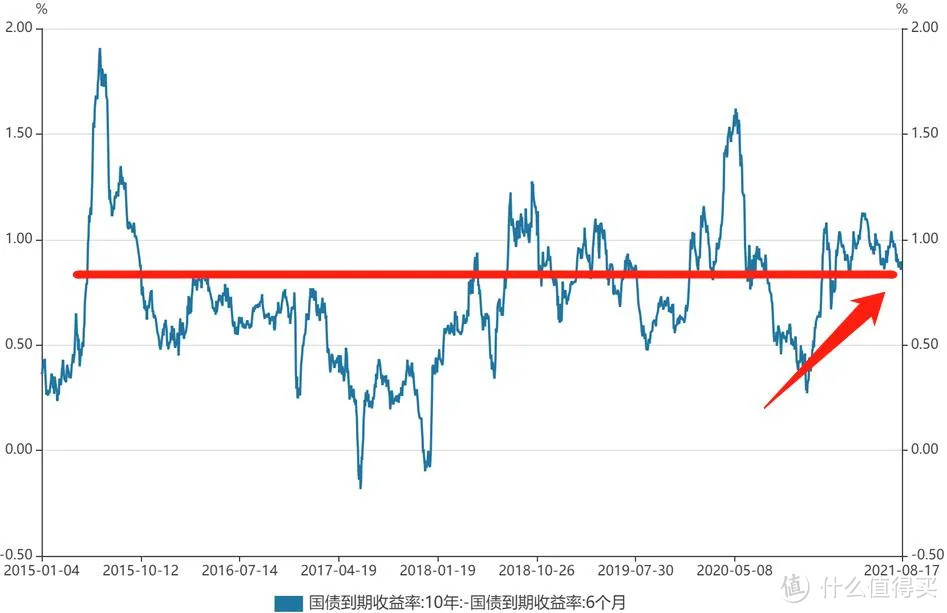

还有个期限利差的数据可以参考,它是10年国债利率减去6个月国债利率的数值。

这个值越大,说明大家看好未来经济,高股息能持续,红利的表现自然就会比较好。

反之,如果越小,红利股就会萎靡。

目前利差算是处在一个中枢位置上,所以成长和价值均衡配置即可。

话说米国的银行之所以一直都涨得挺不错,就是因为米国经济韧性很足。

而我们银行不给力,主要因为GDP增长实打实逐年都在掉。

银行股也从当年的1.5PB也给到了现在的0.7PB。

但在极其惨烈的杀估值之下,银行只是小幅跑输300而已,而300的估值中枢是没怎么动的哦。

说明银行钱赚了很多,只是估值跟不上了。

不过说实话,银行6倍的PE,0.7倍的PB,已经是历史最低位置。

如果利润不跌,再杀估值下去,确实是不科学,毕竟银行股每年有4~5%的股息。

比如去年3月20号的时候,银行也去到过5.9倍的PE,当时中证银行全收益指数是8338点,现在是10541点。

折合一年零5个月,估值没怎么变,指数也涨了26%...

这部分收益一是来自银行每年5%左右的股息,二是银行每年6%左右的净利润增长。

如下是机构对银行板块的未来三年净利润增速预测,年增速预测6%左右。

所以银行本身的安全垫其实蛮高的,只要经济不凉凉,配银行还是能跑赢绝大多数的理财。

如果经济可以来一个7~8%增速的崛起,楼市能平稳过渡,搞不好它就是最靓的仔。

看得更远的话,就是赌这波硬科技能不能弯道超车,赶上了,继续成为强国;赶不上,那就躺平横盘。

投资银行,本质就是买国运,和投沪深300都是一回事,为啥去年银行涨不动,因为国家让利,所以银行牺牲一下。

不过亲儿子,能让他没饭吃么,不可能的~

再说下投资布局,我是直接上银行ETF+金融主题基,合计1.5成左右仓位,做个守门员角色。。

投银行ETF,主求赚一个股息+利润增长+估值回归的钱,预期10%~15%,不贪争取一波。

不过这三部分都有未知因素,所以分散配置很重要。

如果选优秀的银行,招商、宁波毫无疑问是现阶段最出色,但波动也激增。

金融主题基,可以加券商、地产和保险,这三也都是历史低估,弹性更好,适合主动基金发挥

………

腾讯披露2021年半年报,二季度单季净利润340亿元,同比增长13%,营收1383亿,同比增长20%。

略超市场预期,夜盘涨得还行。

这波和阿里一样,营收略增,但压低利润,把钱贡献给“社会主义”和“高科技”

具体投向比如云计算、芯片、人工智能、科研等等…

另外腾讯还披露了12岁以下小学生的流水占比,只有0.3%,16岁以内青少年只有2.6%,说明小朋友已非花钱主力,企鹅恳请铁拳放过…

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”