258

225

110万重疾险+寿险理赔实例:脑出血猝死

2021-03-22 22:56:06

0点赞

3收藏

0评论

人生有两件事,是不可预测的,一个是突如其来的意外,另一个就是病来如山倒的不幸。

垫底的不幸,是遭遇大病后死亡,给家属带来极大的感情悲痛,遗留下巨大的债务负担。

今天就跟大家讲一起社群的真实案例,被保人身故,但是因为有保险,给家属留下了100多万的理赔金。

01

案件经过:

2019年10月,有一对夫妻找到我们,希望给自己及家人补充保险,在此之前,他们已经购买了一份定期寿险,保额50万。

因为夫妻都是40岁左右了,身体各种小问题已经开始显现,保障意识相对于很多人,要高出不少。

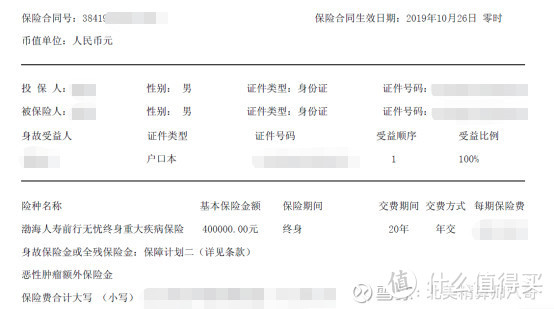

在经过考虑和对比之后,相中了渤海人寿的一款重疾险:前行无忧(又名嘉乐保),购买了40万保额。

这款保单是重症单次赔付,最大的亮点是60岁前出险理赔,额外赔付50%保额。

相当于买40万,60岁前,实际上有60万的保障,这也是投保人最看重的一点了。

价格方面,40岁男性,40万保额,20年交,保费10808元。

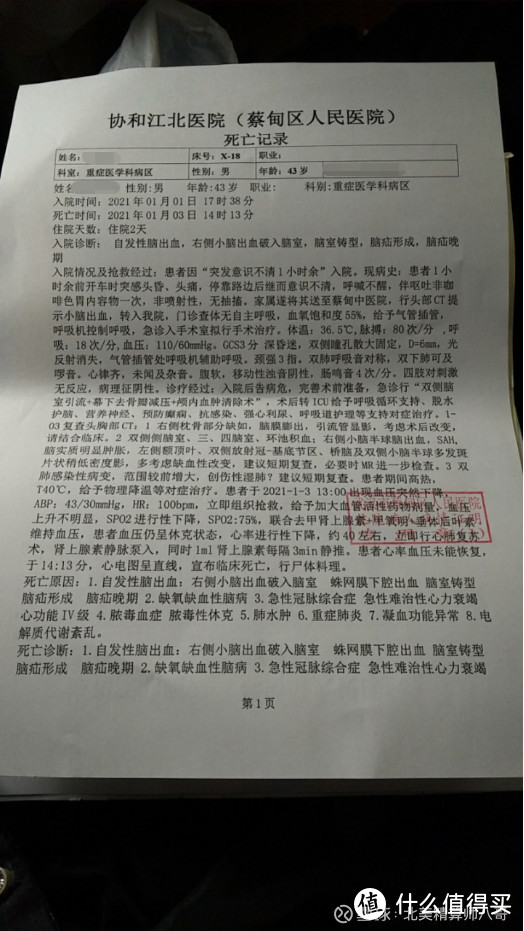

2021年元旦当天,被保人开车载着家人一起出行。

开到半路的时候,丈夫突然感觉头晕,停路边后,开始出现意识不清的情况。

家人随即送往医院,进行就医。

医生判断为颅内出血,立即安排进行手术。

当晚八点左右,妻子联系我们,表示丈夫因为颅内出血,现在已经在医院就医了,询问我们是否报保险,有哪些需要注意的情况。

经电话沟通,了解了相关情况信息后,我提了一些建议。团队内部也对被保人的保单进行整理,分析涉及理赔的保单。

1月4日,妻子通过朋友圈发讣告,向亲戚朋友告知丈夫已经身故的消息。

1月5日,妻子联系我们,询问所涉保单的理赔事宜。

根据理赔需要的材料清单,我们告知妻子需要准备以下:

1.理赔申请书

2.保险合同

3.死亡证明书,户籍注销证明

4.申请人的相关证件资料(身份证,银行卡号)

5.受益人相关资料(这份保单相对简单,均为指定受益人,但是,因为有个受益人不满18周岁的情况,提交的资料,又相对多一些)

6.医院的所有记录,包括病历,手术记录,死亡证明等

中间还有个小插曲,有些资料,医院是不太愿意配合提供的,我们也是一步步指导妻子,如何去跟医生说,争取快速拿到相关的资料。

1月19日,拿到汇总之后的所有病历资料,对照条款,我们发现了一个理赔争议点:

丈夫在投保的时候,选择了无身故版本,保费便宜,希望专注于大病保障,也就是说,身故理赔金是仅返还现金价值。

重症理赔方面,本案中涉及2个病种,均未满足重症的理赔条件:

1.深度昏迷:昏迷时间没到96小时,不符合理赔标准;

2.开颅手术:手术只钻孔,不符合理赔标准。

根据条款来看,只满足轻症的赔付条件。

也就是说,如果严格按照条款,仅能拿到身故理赔金(退现金价值),协商好的话可能再给一笔轻症理赔金(40%保额,16万)。

客户听到这样的理赔可能性,当场崩溃,丈夫名下还有近80万的房贷余额没还清,巨大的资金缺口真是雪上加霜。

精算师八哥和团队理赔老师讨论后,认为本案的切入点是:

开颅手术这边是实际有去骨瓣,剪开硬脑膜的操作;深度昏迷是因为客户病情过重,没有撑到96小时就身故了,并不是因为病情轻微不需要96小时呼吸机;条款约定理赔标准是为了防范疾病不严重,而不是过于严重直接身故,毕竟给死人上呼吸机,强制满足96小时是不符合伦理的,且存在巨大的医疗资源浪费情形。

2月22日,妻子按照保险公司的要求,提交了所有资料。

3月4日,保险公司打电话与妻子沟通,电话中先确认了丈夫是否有农村医保,并询问了疾病发作的前后经过及治疗情况。

妻子当场告知保险公司,丈夫昏迷没到96小时、脑出血没做开颅手术的原因是人已经挺不住了。在妻子特意强调下,保险公司理赔人员表示理解。

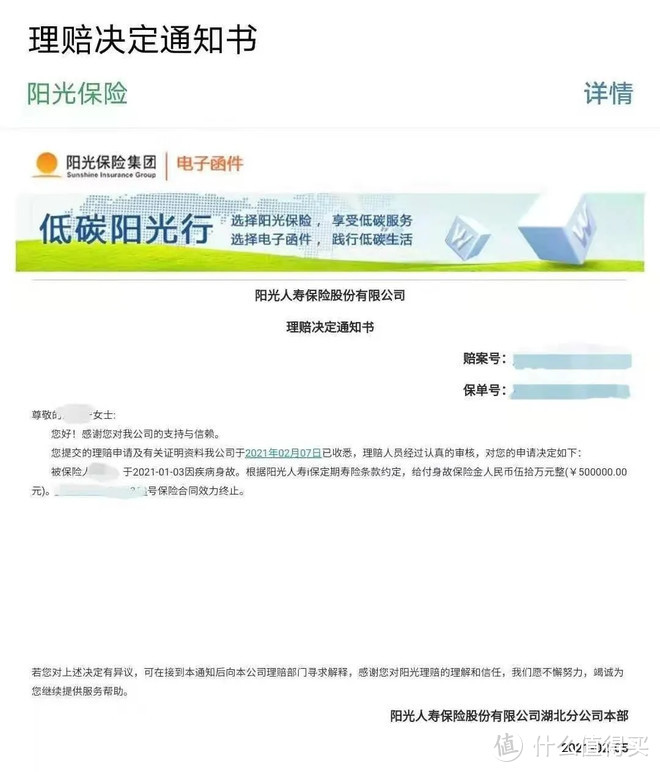

3月16日,妻子收到了重疾险的理赔金:150%保额,60万!也就是说,保险公司并没有严格按照条款,而是直接通融理赔了。

另一家公司的定期寿险保单理赔没遇到任何麻烦,直接获赔了50万,加上重疾险,合计110万。

02

这起理赔案件,比较典型,给我们以下几点经验:

一是在重症+身故的双重情况下,理赔其实相对复杂,投保人家属在医院来来回回收集汇总材料,并且还要办理户口注销,税收证明等材料,前前后后就花了一个多月。

二是遇到潜在理赔争议纠纷点的时候,和保险公司如何正确沟通,技巧和拿捏尺度是非常关键的:既要凭专业据理力争,又能恰当合适的让对方接受。

如果没有保险兜底,丈夫去世后,房子要被银行收走,妻子和孩子也失去了经济依靠;而在有保险的情况下,80多万的房贷可以提前还清,还剩20多万可以留给家人。

妻子事后也说,可惜保险买少了。

每一起理赔案件,所涉家庭都是事后抱怨保险买少了;我们普通人都这样,买之前觉得保险没用,出事了觉得买少了。

天有不测风云,人有祸福旦夕,这些风险事故的发生不因我们的主观意志而改变,能坦然面对风险,是理性的选择,也是对家人的负责。

好了,关于这起理赔案件,就跟大家介绍到这里。如果还有不明白的,单独咨询。