312

127

定期重疾险vs终身重疾险,孩子/成人该怎么选?选不好,就掉坑!

2020-02-15 15:09:57

2点赞

15收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

买重疾险,相信大家都在这个问题上犯了难:

买保到70、80岁的定期重疾险好呢,还是买保终身重疾险好?

买定期重疾险,便宜,但又担心过了保障期才出险怎么办...

买终身重疾险,太贵,考虑通货膨胀,将来保额可能不够用....

手心手背都是肉,选谁都有吃亏的风险,真是太难了,救救孩子吧!

我叫哆啦,今天就给大家算算帐,定期重疾险VS终身重疾险,选谁更好,怎样买才不吃亏!

今天分享2个话题:

1. 定期重疾险VS终身重疾险,主要纠结啥?

2. 定期重疾险VS终身重疾险,孩子怎么选?

3. 定期重疾险VS终身重疾险,成人怎么选?

N1

定期重疾险VS终身重疾险,主要纠结啥?

根据保障期限的长短,我们通常这么划分重疾险:

一年期重疾险 ,保障期限仅1年,通常用于过渡,保费随年龄增长;

定期重疾险 ,保障期限一般分20年、30年,至70岁、80岁。便宜;

终身重疾险 ,保障到终身,保障全面,但是价格贵。

定期重疾险和终身重疾险,大家主要纠结2点:

一是担心70、80岁到期后,才生病出险,保障却没了,白白买了保险;

二是,保终身重疾险比定期重疾险贵太多,缴费有压力,不知道是否划算!

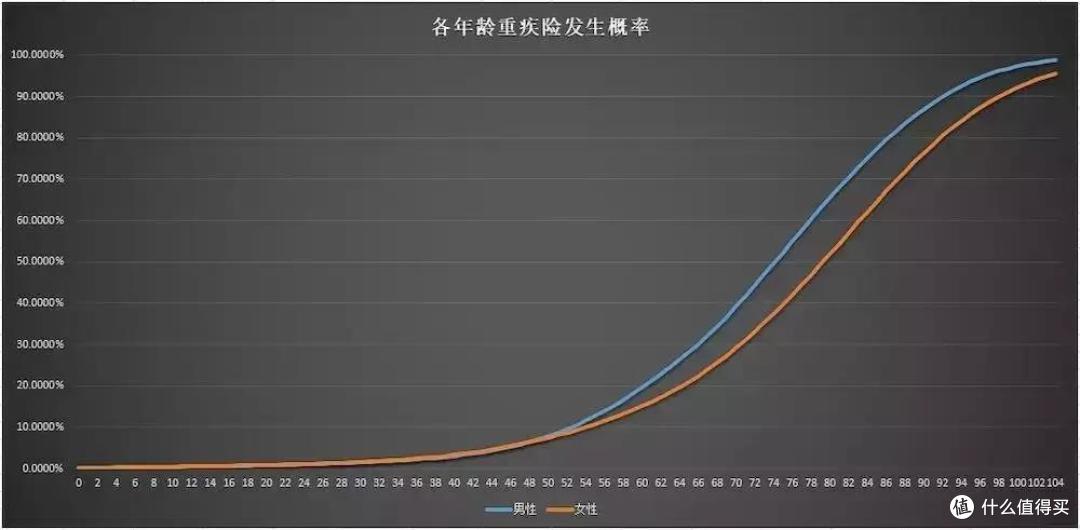

首先,我们来看一组数据,不同年龄段重疾发生概率如下:

年龄越大,发生重疾的概率越高。40岁后,患重疾的概率增长迅速,70岁时,女性重疾发生率约为30%,男性约为40%,往后更高。

再来看看保费差异数据:

可以看到,重疾险保障至70岁,明显比保终身至少便宜40%!

保险公司设计一款产品的费率,和人的寿命、患病风险是挂钩的,我们可以粗暴地理解为,70岁后患重疾的概率至少有40%的可能性,这与第一个表的数据也是吻合的!

这么来看,保障至70岁的定期寿险,风险覆盖是不足的。

如果不差钱,选择终身重疾险,是最全面的。

但是如果预算有限,选择保到70岁的定期重疾险能够省下一笔不少的钱,也能覆盖掉41-60岁重疾最高发年龄段!

说到这,其实还没解决问题,毕竟很多人都想兼顾保障全面和价格便宜这2点,可是没有完美的产品吖,有没有最优的解决方法呢?

有,但是得分开讲,大人和小孩的购买建议是不一样的!

N2

定期重疾险VS终身重疾险,孩子怎么选?

哆啦建议给孩子买消费型的定期重疾险,后续再补充。

是不是很意外?不是保终身重疾险最好吗?而且孩子买保费也不贵!

确实,孩子的年龄买终身重疾险,价格并不贵。但是有个问题,咱不能忽视:

给0岁的宝宝买个100万保终身重疾险,假如60岁才重疾出险,那个时候100万还值多少钱呢?

通货膨胀是个不容忽视的问题。我们按“70法则”,来估算下购买力减半所需的时间。

如通货膨胀率3.5%,每单位货币购买力减半时间为70/3.5=20年。也就是说,100块钱,20年后相当于现在的50元。

还是上面的例子,100万保额,60年后,相当于今天的12.5万。

保额贬值,保费也贬值呀,可是你想呀,保费我们最多只交30年,重疾高发年龄是41-60岁,很有可能孩子将来出险时,保额实际的价值和你缴的保费价值差不多!

从通胀角度讲,哆啦更主张给孩子买保障20年或30年的定期重疾险。 少儿癌症的发病高峰期在 0-4岁, 5岁后发病率明显降低。

随着孩子长大,抵抗力也越来越强,代谢快,患病风险不高,所以买定期的优势更为明显。

其次,产品也是不断迭代更新的,保障越来越好,保费越来越低,而且医学也越来越先进,现在重疾险保障的癌症等疑难杂症,将来很可能被攻克,治疗成本也越来越低。

先给孩子买定期重疾险,后续再慢慢补充保额,更为划算!

N2

定期重疾险VS终身重疾险,成人怎么选?

成人买重疾险,主要是应对未来三、四十年间的大病风险。

保额足够高,是最先要考虑的因素,咱成年人可是家里的顶梁柱,不幸倒下,没有了收入,再没足够的钱治病和保障家人的生活,那可真是太悲惨了。

但并不是所有家庭都有能力去买保额很高,保障最全面的终身重疾险,往往会为了保证高保额,通过缩短保障期限至70岁或80岁,把保费降下来。

那么买定期重疾险,省下来至少40%的保费,长远来看,是否划算呢?

举个例子,如30岁男性买健康保2.0,30万保额,20年交,

保到70岁,2449元/年

保终身,3910元/年,

比保到70岁定期重疾险多1461元/年,20年多交保费2.9万元

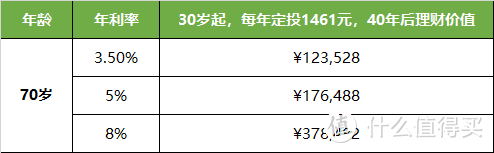

假如我把每年买定期重疾险省出来的1461元,每年做定投理财,那么到70岁时,价值多少呢?

如上表,买保障至70岁的定期重疾险,当年收益率3.5%时,70岁时的理财总收益时12.4万;年收益率8%时,收益达37.8万。

如果恰好70岁前,疾病出险了,买定期重疾险能获得30万保额+十几万的理财收益,而终身重疾险只能获得30万保额。

而70岁后出险,是亏是赚就不一定了~

如果我们的年收益率一直稳定8%的话,70岁定期重疾险保障到期,手上能有37.8万元,比终身重疾险30万保障还多7.8万元呢!

这么算,买定期重疾险比终身重疾险划算,但大前提是理财水平很6!

能够40年保持8%的理财收益率并不容易,今年银保监还下调了年金保险的预定利率(封顶线),4.025%降到3.5%!

总的来讲,会理财的话,能维持每年理财收益8%左右,买定期重疾险不会亏!

理财也得耗费不少精力,也存在风险,如果是理财小白,买终身重疾险更省事!

目前人的平均寿命是76岁,很多人都觉得70岁后再得重疾,也没有治疗的必要,佛了,所以觉得选保障到70岁的定期重疾险就够了!

说得也有道理,不过现在人的寿命越来越长,说不定以后活到90岁也有可能,70岁后出险,买终身重疾险赔的钱还可以再抢救一下,也是可以的!

鱼与熊掌不可兼得,最优解决办法是【低保额终身重疾险+高保额定期重疾险】组合搭配:

如,买20万终身重疾险打底,目的是解决70岁后无保障的风险;再买个40万定期重疾险,做保额补充,覆盖风险最高发年龄段。

举例:30岁男性,需要60万保额,20年缴费:

健康保2.0,60万保额保终身,保费7821元/年

买20万的超惠保(终身)+40万的健康保2.0(至70岁),合计保费6474元/年

终身重疾险和定期重疾险组合购买,既可以中和保费,又能把风险全部覆盖掉了!

N3

重疾险总结

哆啦最后来总结一下,定期重疾险、终身重疾险,应该怎么买:

最优解决方案

低保额的终身重疾险+高保额的定期重疾险,组合购买,能够把保费支出折中,保障更全。

定期重疾险,适合人群:

1、给孩子买重疾险,可先买定期重疾险,后续等孩子长大了再买终身重疾险;

2、预算不足的人群,先买定期重疾险,把最关键时期的风险覆盖掉;

3、有很好理财能力的人群,把买定期重疾险省下来的钱做理财,更划算;

4、觉得70岁后重疾治疗没必要的佛系施主,买保至70岁就够了;

终身重疾险,适合人群:

预算充足,追求保障全面,负担终身重疾险保费没压力的人群

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<