244

206

必看|最高性价比方案!一文搞定全家保险!

2020-07-08 18:31:56

1点赞

5收藏

0评论

如今,国内的新冠疫情总算扛过了最艰难的阶段,但疫情控制之所以能这么顺利,国家免费治疗新冠病人的举措是不可忽视的。

前段时间,有人晒出了一组治疗重症新冠病人的费用清单:每天输液2瓶白蛋白,每瓶425元;丙球蛋白每天8瓶,每瓶600元;人工心肺机开机5万,用一天2万;再加上其他药物、人力等等,整个疗程总共71万9575元。但这还不是最高的,部分重症病人的费用甚至达到了100多万。即使是轻症病人,费用也在5-10万不等。

“此生无悔入华夏”,这次有祖国挡在前面,但以后呢?我们总有一天要学会自救,而保险是最便宜的自救方式。但如何正确配置保险,依然是很多人面临的难题。

所以今天我就以家庭年收入10万以下,10~20万,20万以上三个情况,来给大家做一个最高性价比的家庭保险配置方案。

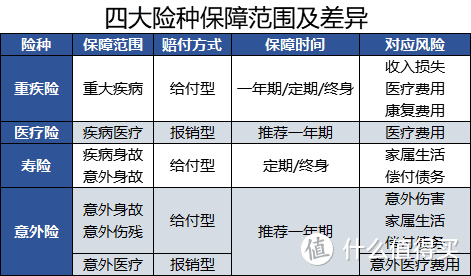

在给出方案前,我们首先要明确每个险种的保障范围和差异。毕竟我一直强调,我希望你们学会的是如何运用保险这个工具去规避风险,而不是单纯地只是买一份保险。

重疾险:人人都需要,主要补偿生病后无法工作带来的收入损失。

寿险:主要给家庭经济支柱购买。补偿家人的日常开销。

医疗险:是社保强有力的补充,不限社保用药,额度高,弥补了社保的不足。

意外险:人人需要,是赔付杠杆率最高的险种。

话不多说,我们直接上方案:

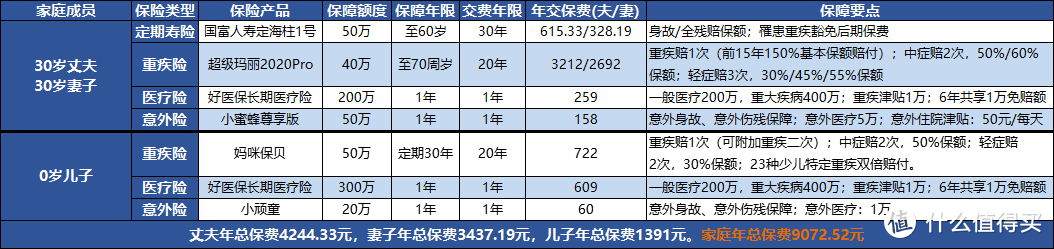

一、家庭年收入10万以下的保险配置建议

年收入10万以下的家庭对于保险的预算一般在1万以内甚至更少。这样的情况下,首先要保证保额够用,其次就是通过降低保障期限来减少保费支出。

所以在这个方案里,夫妻双方的寿险保额50万,足够用来覆盖未来收入了。而重疾险在保证保额够用的情况下,选择单次赔付重疾险并缩短保障期限,费用就降下来了。而小孩子因为年纪小,未来产品会更好,所以暂时购买定期就好,未来再加保也不晚。

整个方案下来,一家三口保费控制在1万以内。当然,如果是预算更少的家庭,那我们也有一个配置原则就是“先大人后小孩”。大人是家庭支柱,一定要优先保障,孩子可以等以后再买。

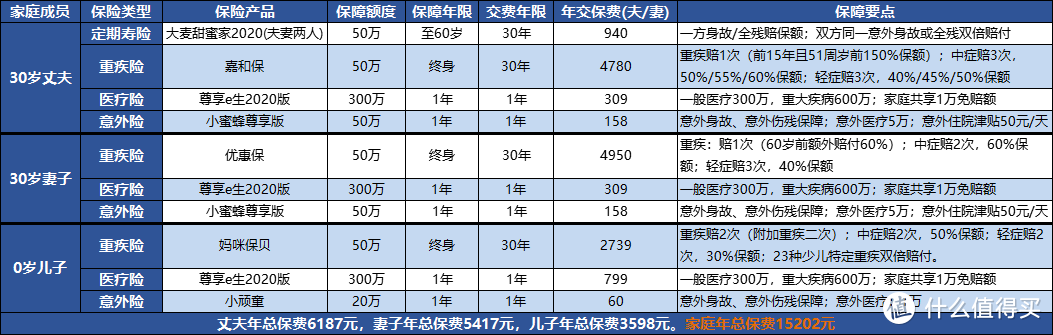

二、家庭年收入10—20万的保险配置建议

(这个阶段的家庭年保费预算控制在1—2万比较合适,既不会给家庭造成太大的保费压力,保障也可以做得很好了。

对于大人来说,寿险保额的选择就是能覆盖未来3-5年的年收入以及家庭负债情况,所以50万是基础,预算多的话可以再往上加。

其次是重疾险,预算不多的情况下依然建议购买单次赔付重疾险,然后把保障期限拉满,直接到终身,这样就不需要担心保障到期后,因为身体状况买不了重疾险的情况了,小孩子的配置也同理。

这个方案的总保费控制在1万5左右,基础保障完全够了,而且还有很大空间去根据预算做调整。

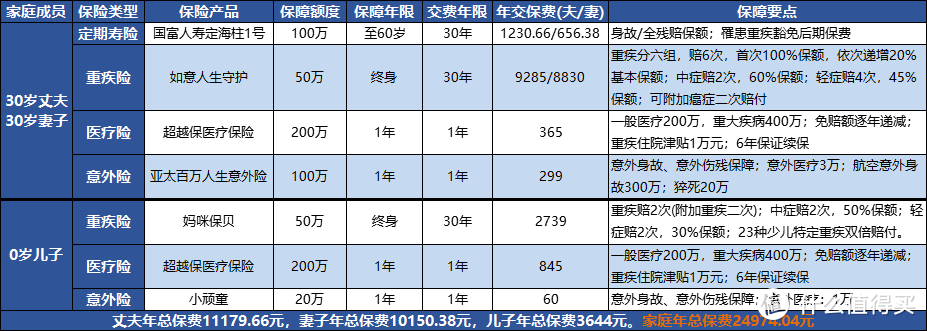

三、家庭年收入20万以上的保险配置建议

年收入20万以上的家庭就有比较多的预算可以拿出来配置保险了,基本以全面的保障为目标,保额也越高越好。

因为年收入相对比较高,所以对于身故的风险要更加关注,保额最好做到100万以上,用以覆盖贷款、未来收入等。

重疾险可以选择多次赔付产品,毕竟现在医学越来越发达,人的寿命也逐渐延长,多次罹患重疾的可能性还是有的,尽可能把保障拉满,也可以多一份安心。

而医疗险也可以选择更好的高端医疗险,比如方案中的复兴超越保,当选择计划二时,可以报销在特需部、国际部及VIP部的治疗费用,但是价格也会贵一倍左右(方案试算为仅能报销普通部的计划一)。

孩子的保障也可以做到最好,妈咪宝贝是目前市面上性价比很高的儿重疾险,附加重疾二次就成了一款多次赔付产品,保障更全面。

当然,这样的配置下如果预算还多的话,大人还可以再多买一份定期重疾险或防癌险进行加保,寿险也可以根据实际情况做高保额。至于小孩子,可以等再长大一些,有更好的产品以后再加保。

我一直强调保险配置是非常个性化的事情,根据家庭收入、年龄、身体状况、保障需求的不同,有千人千面的建议。所以千万不要图方便,在没有对自己情况有一个预判的情况下,就按照配置建议去购买,这样未免太鲁莽了。

我的建议是,你可以先盘算一下手里的预算,然后来咨询我们团队,我们了解以后会给你一个个性化的配置建议,你评估过以后,才是最后你购买的步骤。

买保险,缓不得更急不得。

对了,很多读者应该发现了,这里没有对家里老人的配置建议,原因有三:

1、老年人健康状况复杂,根据实际情况有不同的险种推荐,比如是买重疾险还是防癌险?医疗险还是防癌医疗险?太复杂了,还是你们直接来问更方便。

2、年龄也是一个问题,多数产品都有年龄限制,即使是还能买重疾险的年龄,也可能会出现保费高于保额的情况。很复杂,不想一刀切地给你们推荐就不说了。

3、光讲一家三口就够你们头疼了,再加上父母的就直接晕了吧?所以就不为难你们了。我更希望你们能直接来问,效率也更高。

最后,我希望你们能从这篇文章里学到一些配置产品的方法,也可以对目前市面上产品的保障有个数。当然最重要的是能对自己家庭情况有个大概定位,这样当你们想买保险的时候也能更准确地找到适合自己的产品,少走一些弯路。

当然还有一点要提醒大家,保险更新很快,千万别不要一味追求新产品,因为再好的产品也有等待期!而当你的保险真正过了180天的等待期以后,那感觉才真的叫踏实!

觉得这篇文章有用的话,记得关注老端说险,如果你有什么疑问,也欢迎在留言区里告诉我