312

127

首款保一辈子的医疗险来了,不过有三个“坑”

2020-05-18 22:49:05

19点赞

401收藏

41评论

蚂蚁保险最近上线了一款可续保终身的防癌医疗险,着实让人眼前一亮。

终身续保的防癌医疗险来了,相信终身续保的百万医疗险也不远了。

有不少朋友可能会好奇,为什么之前一直没有这种产品呢?

开始,银保监会是明令禁止短期健康险带有【保证续保】等字样。

但是最近银保监会发布了《关于长期医疗险费率调整有关问题的通知》,让医疗险可以根据理赔、经营等情况调整后续费率,从而可以达到终身续保。

这款好医保·终身防癌医疗险就是首款费率可调的保障终身的医疗险,具体产品如何,费率如何调整,看完文章就知道了。

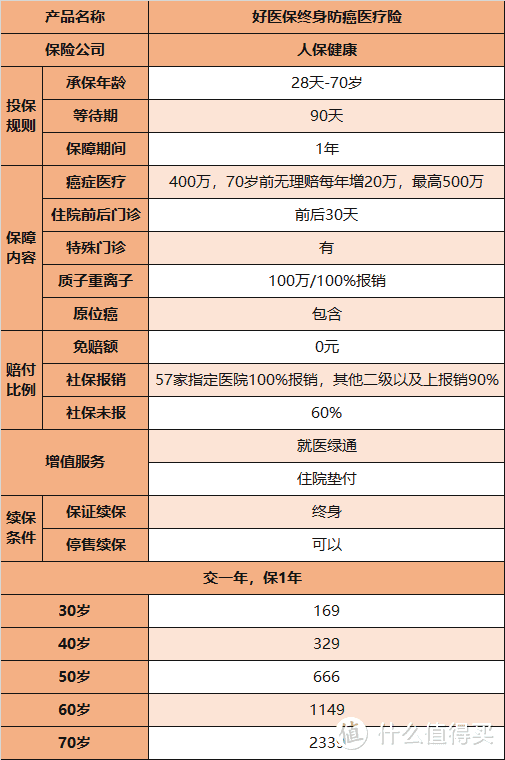

产品形态

这次好医保·终身防癌医疗险依旧是人保健康承保,只报销癌症(包含原位癌)产生住院费用。

保障内容包括了住院前后门急诊、质子重离子、特殊门诊和外购药。

产品亮点

亮点一:终身续保

这款产品的最最最最大亮点就是保证终身续保。

在这款产品上线之前,最长的只是保到6年,比如好医保长期医疗险。

而这款好医保终身防癌医疗险可以续保至终身,货真价实的保障一生。

直接上条款:

合同条款中明确写到不会因为统一停售而无法续保。

也就是说,如果30岁购买,到了50岁时,因为某些原因,产品停售,依然可以免健康告知和等待期,继续投保该产品。

亮点二:保障全面

它的保障责任全面,包括了癌症住院费用、质子重离子医疗、外购药、住院前后30天门急诊、特殊门诊等等。

此外它的增值服务含金量高,就医绿通和住院费用垫付可以享受更好的就医体验。

亮点三:报销额度最高可增至500万

70岁前未发生理赔,每隔一年保额增加20万,最高500万。

需要注意的点

一:未来价格会变高

目前好医保终身防癌医疗险的费率是这样的。

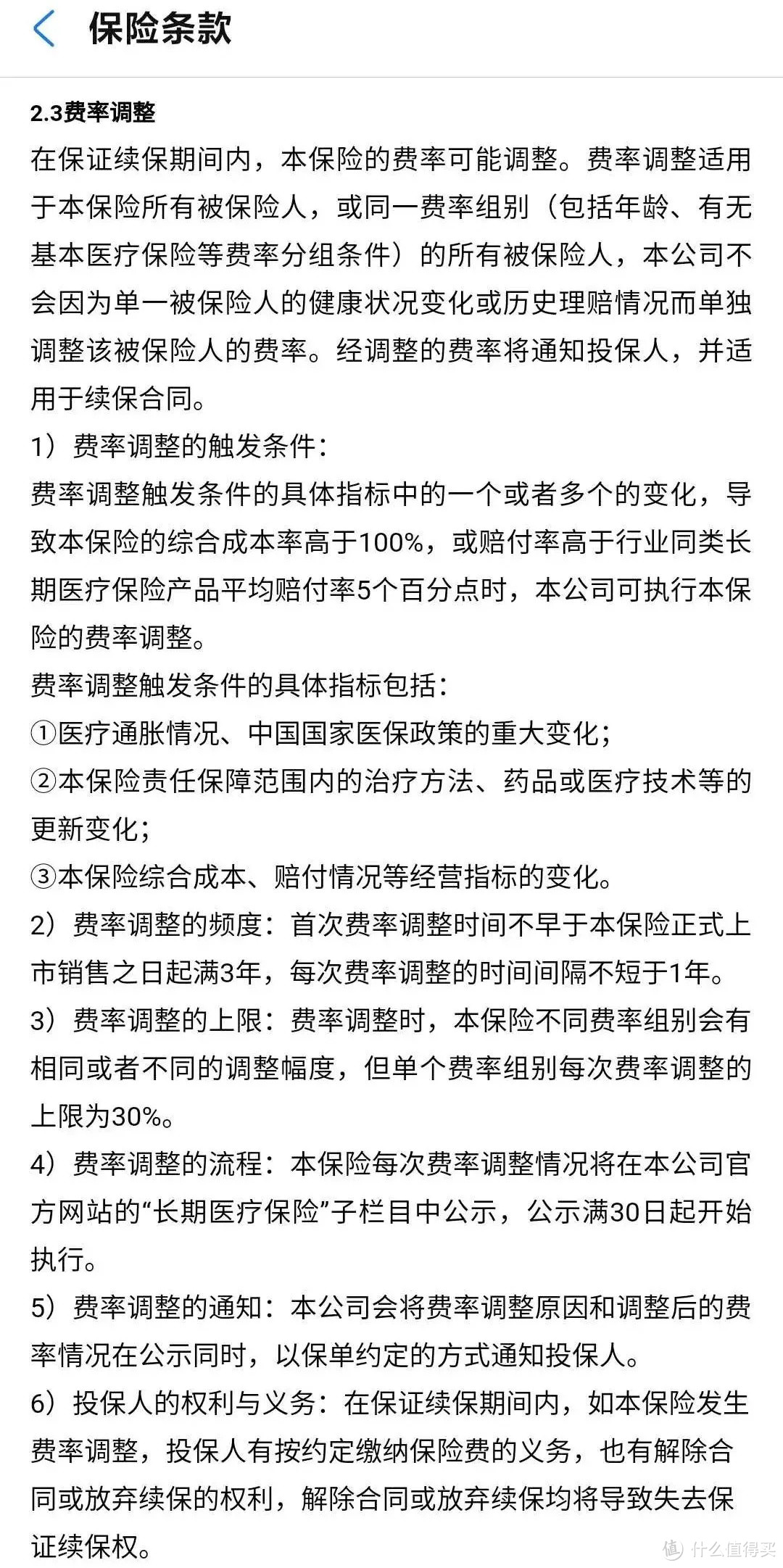

但是这个价格并不是一成不变的,会随着未来赔付率等情况而变化。

当然它也不是胡乱涨价,在合同中有长达一页的价格调整规则。

总结一下规则共四点:

①调价触发条件有两个,成本率高于100%或者赔付率高于同类产品平均赔付率5%。

②首次调整需上市满3年,后续调整至少间隔1年;

③每年调价上限30%;

④调整前30天开始通知用户。

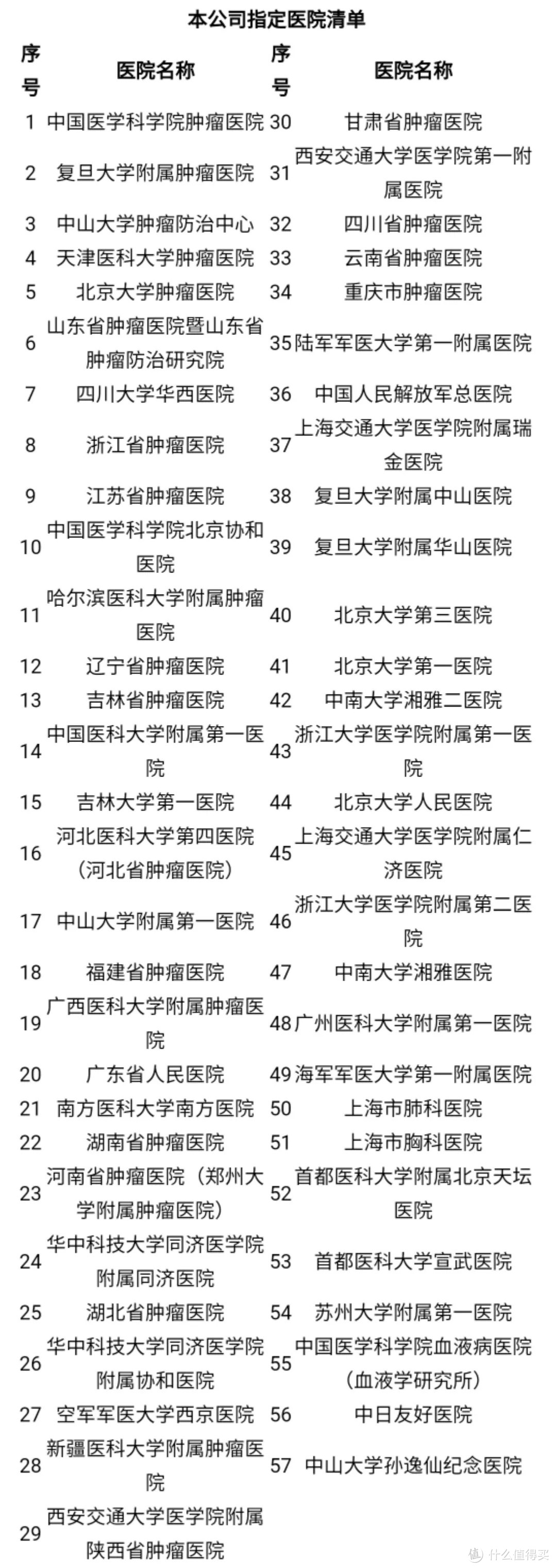

二:只有57家指定医院100%报销

只有57家指定医院可以100%报销,其他二级及以上医院只能报销90%。

这57家医院可以在投保须知中找到。

不过这57家医院都是国内比较不错的肿瘤医院,但是如果你生活的地方没有指定医院,那么看病就比较麻烦了。

三:外购药有明确药品清单

外购药的药品清单也是明确的写在了条款中,不能随意购买。

必须满足①医院没有②医生开了处方③属于条款药品清单内。

所以可能导致有些外购药无法报销的情况。

产品对比

可以看到

追求续保条件:

好医保终身防癌险无疑是更好的,不用担心医疗险停售的问题。

追求性价比和赔付比例:

选择阳光神农防癌险,二级及以上医院都是100%报销,并且在价格上比好医保终身防癌险便宜一些。

老斯基说

这款产品属于第一个吃螃蟹的人,所以它的优点和不足也很明显。

优势:首款保障终身续保的医疗险,并且价格不贵,保障全面。

不足:赔付比例和外购药上有限制。

如果生活在二三线城市,想要100%报销癌症费用,还需要跑到指定医院,非常的不方便。

但是从长远角度来看,这些限制又是一款保证终身续保医疗险所必须存在的。

像除57家以外的二级及以上医院只能报销90%,在一定程度上可以减少过度医疗的行为。

另外,癌症的医疗项目里,药物的医疗通胀是最严重的,所以限制外购药可以有效的控制医疗通货膨胀。

有了这两个限制,可以有效的控制保障成本,从而避免了保费调价过高的问题。

所以整体来说,好医保·终身防癌医疗险是具有里程碑意义的产品,如果你是三高人群或者有了心脑血管疾病,那么这款防癌险还是非常值得选择的。

柏大神

校验提示文案

该账户为系统黑名单

校验提示文案

羊云木

校验提示文案

值友9988754349

校验提示文案

[已注销]

校验提示文案

RandomUser

校验提示文案

徒步的萝卜

校验提示文案

刘先森的楠小姐

校验提示文案

qrrrrt

校验提示文案

许十二

校验提示文案

阿菜1205

校验提示文案

蚂蚁跳高

校验提示文案

许十二

校验提示文案

蚂蚁跳高

校验提示文案

阿菜1205

校验提示文案

qrrrrt

校验提示文案

刘先森的楠小姐

校验提示文案

徒步的萝卜

校验提示文案

RandomUser

校验提示文案

[已注销]

校验提示文案

值友9988754349

校验提示文案

羊云木

校验提示文案

该账户为系统黑名单

校验提示文案

柏大神

校验提示文案