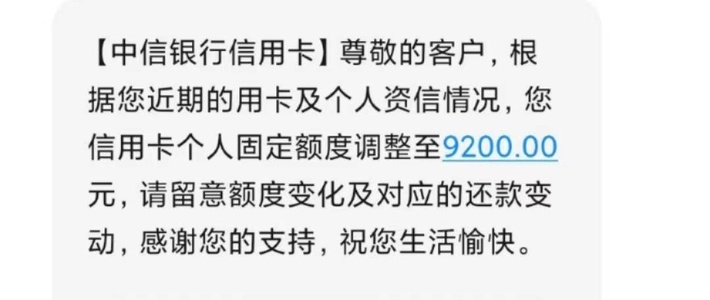

259

227

从零玩卡(41) 征信实例详细解读(中)

2020-07-22 18:35:29

51点赞

200收藏

23评论

上期我们详细了解了征信报道第一部分内容信息概要,且根据征信反推出一些申卡填表技巧。

我们可以看出小明填表问题挺多,直接导致征信的个人信息比较混乱且多条不一致。

我们给了小明部分建议,大家也可以参考,该系列结束后凯撒会出一份详尽的优化方案。

还有就是就是关注凯撒的朋友们,别再给凯撒私信发征信报告了,昨晚有个朋友直接发了一百张照片。。。。。。。

凯撒建议有朋友需要咨询,请尽量将问题简化,只要有空一定帮忙解决。

接下来我们继续来探讨征信问题,征信报告的第二、三部分-信息概要和信贷交易明细

信息概要

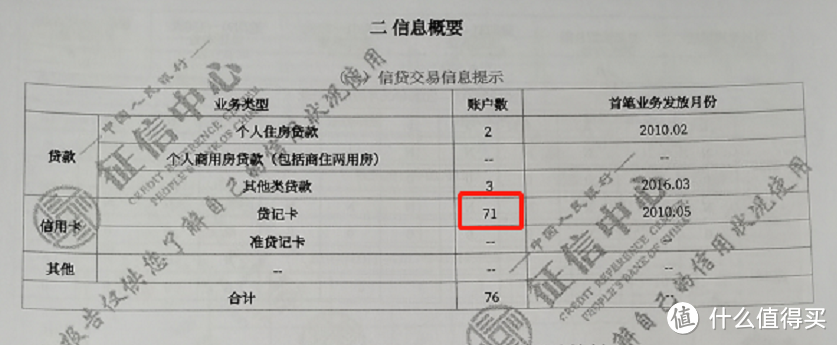

我们先上图

图上可以看到,小明的个人住房贷款账户有2个、其他类贷款有3个、贷记卡账户有71个。

这里有个知识点需要注意,储蓄卡和信用卡是我们通俗的叫法。

储蓄卡的专业名称为借记卡

信用卡的专业名称为贷记卡

但是下面还有一条准贷记卡是什么呢?

传统意义上的准贷记卡,是指持卡人须先按发卡银行要求交存一定金额的备用金,当备用金帐户余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡,但透支的部分自透支当天起计收利息,不享受免息期。

不过随着时代的发展这类准贷记卡已经退出了历史舞台,虽然现在一些银行也发行准贷记卡,比如中行的长城(环球通)系列信用卡。

虽然显示准贷记卡,但实际上该卡是贷记卡的升级,我们常说的借贷合一卡,也就是贷记卡+借记卡的合体,存款有利息,透支有免息期。

我们再往下看,是非循环贷账户信息汇总:小明账户数有两笔,这里需要注意的是你的信用贷装修贷大多会在这里显示账户数。

贷记卡账户信息汇总:这里的信息其实很关键,所有的贷记卡账户信息都会在这里总结。

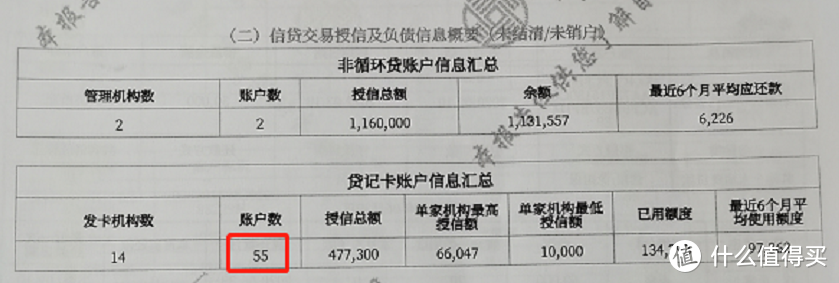

从这里可以看到小明一共有14个银行的信用卡,55个账户数,总授信47.7万。

但是上面的贷记卡账户显示71个,这是为什么呢?

这里需要了解的是71个是计入销户账户的。

55个账户是正常使用及未激活的账户。

有些卡员会告诉你,信用卡下来不激活就没事,这种说法是不正确的。

不激活的信用卡一样会显示行数和账户数,即便后期销卡也会有数据计入。

看到这里,以后你还会胡乱申卡吗?

小明一共14行47.7万的授信,确实比较低,主要原因应该是申卡没有逻辑加本人资质一般。

单卡额度最高6.6万最低1万,以及已用额度1.34万和最近六个月平均使用额度9.7万。

总额不一定是准确的,根据银行不同计入征信的额度也不同

已用额度是银行上报的上一期账单总使用额度。

最近六个月平均使用额度是六个月的账单及分期利息等项目的平均额度。

每个银行账单上报征信的时间是不同的,总体都会有延迟的。

20%的负债不算太高,但加上行数和账户数比较多,这就是申卡被拒和万年不提的主要原因。

发卡机构和账户数我们必须详细的看一下,有些时候某些银行会有遗留信息,后面我们会进行详细账户统计。

查询记录概要:这里记录着每一次个人或者机构查询征信的次数。

根据征信情况来看,银行在意的是最近一个月的贷款和申卡查询次数

而我们上一篇讲过,查询记录是T+1上征信。

这也是凯撒为什么建议大家一个月最多申请一张卡,这样的话在你申卡时这几项都可以显示0。

最后面为近两年查询次数,这里主要包括贷后管理、担保资格审查、特约商户审查。

小明卡比较多,贷后管理有53条,有些朋友会认为查询次数太多了,但是实际上贷后管理对征信的影响是可以忽略的,虽然凯撒也不喜欢银行没事就看看我。

接下来我们讲第三部分:

贷交易信息明细

信贷交易信息明细其实是信息概要的详细版本。

这里会把信息概要所有的信息具体化。

比如我们最先看到的是非循环贷账户一共有五个,其中包括2条住房贷款和3条其他类贷款。

账户1是小明的房贷账户

这里体现了房贷信息,这里最为重要的是逾期信息和还款记录。

这里需要注意的是小明办理房贷首月是没有还款的,所以用*号表示,之后每月还款记录里N表示正常还款,0表示未逾期。加入逾期的话会显示其他数字,比如说 逾期2个月会显示2,3个月显示3。

账户2是小明的工行融e借

年初融e借利率比较低,小明选择全部贷出,融e借不需要月还,所以还款记录里提现的是*。

账户3是小明十年前的商业住房贷款

其实早已在2011年已经结清,但是贷款记录在征信里是会一直显示的。

账户4、5是支付宝网商贷的贷款记录

我们可以看到该贷款发生在2016年,一共才借了14000元,但是却在征信上留下了抹不去的记录。

这里需要说的是,适当的贷款记录对征信是有好处的,良好的还款记录会让银行判断出你是一个遵守合约人。

但是小额且多笔贷款记录会让银行认为你很缺钱,会怀疑你的经济能力。

如果连几白块钱的网贷都不放过的朋友找你周转,你会借给他吗?

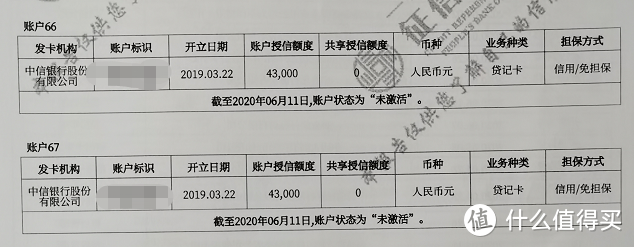

再接下来是贷记卡账户具体明细:

这也是征信内容最多的部分,基本占用征信80%的页数。

这里我们需要把每一个账户都统计一遍,结合小明口述持卡情况进行分析。

过程略过,统计结果是:

正常使用账户41个

未激活账户14个

销户账户16个

和首页数据一致,之前凯撒遇到过有的朋友征信会有销卡遗留账户,小明这块并没有发现这个问题。

这里记录着每个账户的使用信息,内容太多我们着重看几个

正常使用账户信息

大多数应该都能看懂,我们主要说几个重点内容:

余额:主要针对的是准贷记卡,旧版征信显示为透支余额,改版后改为余额,主要还是指已使用额度,并非该卡可使用额度。

已用额度:主要针对贷记卡的已使用额度,包括欠款、利息及分期等。

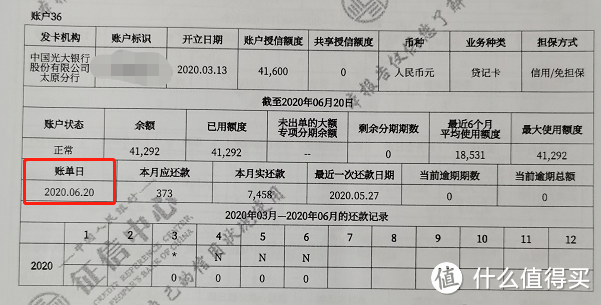

账单日:根据账单日可以看出改行上传征信的账单月,比如建行上传5月的账单,6月的账单并未上传,而光大则比较及时,6.20日的账单已早早上传。

本月应还款:这里其实指的是上期账单的还款金额,就建行来说,5月账单500多,计入6月还款记录。

本月实还款:这里会记录还款信息,但是这并不是说没零账单没用了,这里只记录本月的实际还款金额,其余月份并不计入,负债还是按照已使用额度计算的。

所以零账单依然有效。

至于本月账单其实并未明确显示,会和其他项一起计入已用额度。

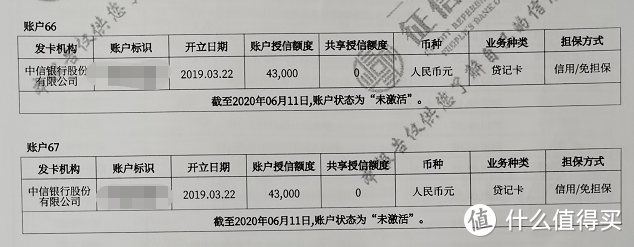

未激活账户信息

所有未激活账户都会体现征信上,且会备注截止日期。

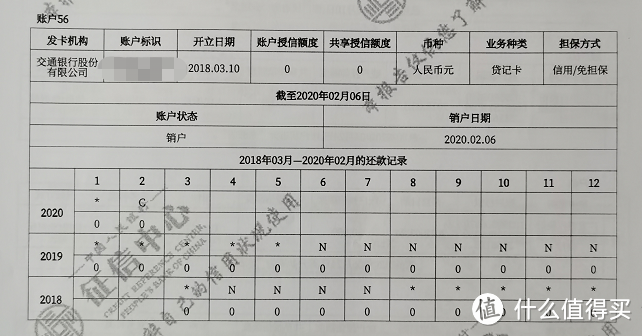

注销账户信息

即便销户也会记录还款的逾期信息,这也就是我们不建议逾期后销户,因为如果坚持使用会逐渐把逾期记录顶掉。

贷交易信息明细是征信最大的组成部分,如果你账户数多,这部分内容会超级多,凯撒只举了几个例子给大家介绍,其他账户就不一一放出了。

反推一下需要注意的几点

1、没事别瞎申卡,所谓的放水会导致你账户一大堆,即便后期销户也会在征信上遗留信息。

2、有不准备使用卡的卡尽快销掉。

3、工行多币种比较变态,尽量少申或选择单币/双币种卡。

4、招行民生浦发等银行账户合并,可以多持。

第三部分就写到这里,下一篇凯撒会对小明的征信查询记录进行分析。如果码字够快也会将优化方案完成。

说在最后

上一篇文章凯撒这边写了大概2天,本文也有3000字,写了将近2天,本意为把一些经验带给大家,希望大家少走弯路。

大多朋友还是比较支持的,但是仍然有个别朋友对一些细节进行抬杠。

仔细一想也无可厚非,毕竟每个人的思维习惯不同,看待事物角度也不同。

但是最主要的是,凯撒发现一个问题,真正的干货文章居然还没有写一些几十块钱的小羊毛阅读量高。

所以,如果你认为本文对你有帮助,请帮助转发给更多朋友须知,更高的阅读量会给凯撒码字提供动力,提前谢谢大家的支持。

欢迎关注凯撒,收藏或分享本文,也欢迎大家留言讨论

关注凯撒权益

凯撒出品-必属精品

ffmdch

校验提示文案

一人大二人天三人虎

校验提示文案

kevin_wwk

校验提示文案

华丽的灯灯

校验提示文案

先胖不算胖

校验提示文案

shenpeng1975

校验提示文案

心是一种易碎品

具体解释权都归各银行所有

而银行如何解释你的征信

是需要你的实力进行背书

综合评估你的资产,职业信息以及信用记录

举个不合适的例子

学渣去网吧查资料老师也会认为是去打游戏

学霸去网吧打游戏老师也会认为是去查资料

要让银行觉得放款给你你不会还不上

就算还不上也有足够的资产冲抵

要啥没啥征信再好也没用

校验提示文案

值友5062707840

校验提示文案

海边喜欢浪

校验提示文案

zn3232460

校验提示文案

松林老道

校验提示文案

shenpeng1975

校验提示文案

shenpeng1975

校验提示文案

shenpeng1975

校验提示文案

松林老道

校验提示文案

先胖不算胖

校验提示文案

华丽的灯灯

校验提示文案

值友5062707840

校验提示文案

zn3232460

校验提示文案

心是一种易碎品

具体解释权都归各银行所有

而银行如何解释你的征信

是需要你的实力进行背书

综合评估你的资产,职业信息以及信用记录

举个不合适的例子

学渣去网吧查资料老师也会认为是去打游戏

学霸去网吧打游戏老师也会认为是去查资料

要让银行觉得放款给你你不会还不上

就算还不上也有足够的资产冲抵

要啥没啥征信再好也没用

校验提示文案

海边喜欢浪

校验提示文案

kevin_wwk

校验提示文案

一人大二人天三人虎

校验提示文案

ffmdch

校验提示文案