251

212

定海柱2号!捅破当前定期寿险地板价的爆品来了!

2020-07-24 18:52:25

0点赞

2收藏

2评论

大家好,我是保爷。

一直以来,定期寿险都是保爷最喜欢的一类保险。

它的保障责任简单,给付条件也简单,不整花里胡哨的,就是以死亡为给付条件。

死亡是冰冷的,但定期寿险却是有温度的。

它只适合家中的经济支柱买,不是经济支柱压根也不用买(如孩子、老人)。

尤其是工薪一族、有全职妈妈或爸爸的家庭,一定要给家庭经济支柱配置一份定期寿险。

万一意外来临,有保单在手,不至于使整个家庭失去经济来源而崩塌!

例如保爷就给自己投保了2份共160万保额的定期寿险。

而最近,随着几款定寿新品的上线,曾经象征着定寿底价的定海柱1号也迎来了迭代版——定海柱2号。

今天,保爷就带大家看看这款定海柱2号还能不能延续定海柱1号的余晖,开启新的”价格屠夫“之路。

文章主题内容如下:

定海柱的升级对比

定期寿险该怎么选?

热销定期寿险横向对比

一、定海柱的升级之路

定海柱的首次露面是在2019年的年末,发布至今,一直以”定寿底价“和”高性价比“在定寿中占得一席之地。

哪怕现在,如果身体健康又想追求极致性价比,保爷推荐的也是定海柱1号,除了投保门槛稍高,其他方面并不算差。

所以有定海柱1号珠玉在前,定海柱2号的压力可想而知。

言归正传,保爷先带大家来看下定海柱2号升级详情:

我们可以看到,定海柱2号相比1号做了这些升级:

投保年龄上限提高:定海柱1号只支持18-55周岁投保,而定海柱2号则可以支持18-60周岁投保;

承保职业更广:定海柱2号可支持1-6类职业投保(5-6类职业投保最高保额50万),而定海柱1号只支持1-4类职业投保;

保费更加便宜:定海柱2号的保费比老版的定海柱1号又便宜了。

因此,定海柱2号的这次升级,完全就是“加量又减价”。

不但承保范围更广了,价格还降低了。

至于定海柱2号的可选责任,保爷觉得还是有点用的。

保费多加几十块,发生私家车交通意外导致身故或高残能额外多赔付50%,最高100万。

现在很多家庭都会有私家车代步,发生交通意外的概率也会比以前高,建议大家留意一下。

看完定海柱2号的基本详情,有些朋友会觉得定海柱2号也就调整了承保范围和价格而已,

主体保障却没见什么变化,还值得推荐吗?

关于这方面,保爷要和大家来说下。

二、定寿的挑选准则

定寿这类保险和健康险(医疗险、重疾险)不同,寿险并没有很多有时效性的保障责任。

以健康险为例,它们保障的疾病种类、治疗方式等都会适应时代而更改(例如新的医疗手段/设备报销、开胸才赔改成微创也能赔)。

但寿险不会,寿险的责任就是保身故+全残,以被保人的生存为给付条件,只看结果,不管原因(免责条款内的原因除外)。

所以我们在挑选定期寿险的时候,保爷建议从这三点来看即可:

免责条款:即哪些情况保险公司是不赔的(免责条款越少越好);

健康告知:即哪些情况是不可以投保的(健康告知越宽松越好);

保费:保障相当时,就选择保费更低的。

是的,定期寿险没那么多复杂的条条框框,看这三点就行。

那么定海柱2号这次保费降低(目前定寿的底价)、承保职业更宽松(广义上看也算是健康告知宽松了),

就明显代表它是值得推荐的!

稍许遗憾的是免责条款和健康告知没啥质的提升,不过人家保费这么低也不好说这话。

接下来,保爷也按照上面三点挑选准则,将定海柱2号与市面上热销的高性价比定期寿险做个对比,综合来看哪款更值得买。

三、产品横向对比

保爷在之前的评测中得出当下推荐的定期寿险4款,分别是:

瑞和2020:第一推荐,高性价比、低投保门槛、免责宽松兼得;

擎天柱2020优选版:保费最低,但投保门槛高、免责条款多;

乾坤圈1号:适合预算特别紧张的人,前期保费低,但后期保费会涨;

大麦甜蜜家2020:适用于夫妻都是家庭经济支柱,夫妻合投的不二之选。

现在我们加入定海柱2号对比下:

前文保爷说过挑选定期寿险主要看三个点(免责条款、健康告知、保费),下面我们对比评测表来说下结论:

1、就免责条款来看:

定海柱2号的免责条款表面上只有3条,但是实际上是5条,比之前的第一推荐瑞和2020的免责条款要多一些。

为了方便理解我们看下瑞和2020和定海柱2号的免责条款:

可以看到,定海柱2号和瑞和2020的免责条款2中,除了共同都有的故意犯罪的共同责任之外,

定海柱2号还加入了酒驾,以及无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车,这两点免责条款。

所以说定海柱2号表面上是3条,其实有5条免责条款,这一点上定海柱2号并没有占据什么优势。

2、就健康告知来看:

定海柱2号的健康告知有4条,而瑞和2020只有3条健康告知,擎天柱2020(优选版)则是8条。

瑞和2020作为目前最宽松的定期寿险,肺结节也能投保,而定海柱2号对投保人身体疾病的要求更严格一些。

至于擎天柱2020(优选版)的健康告知最严格,如果身体有小问题的人基本都是无法投保这款产品。

因此,这三者健康告知的宽松程度为:瑞和2020>定海柱2号>擎天柱2020(优选版)。

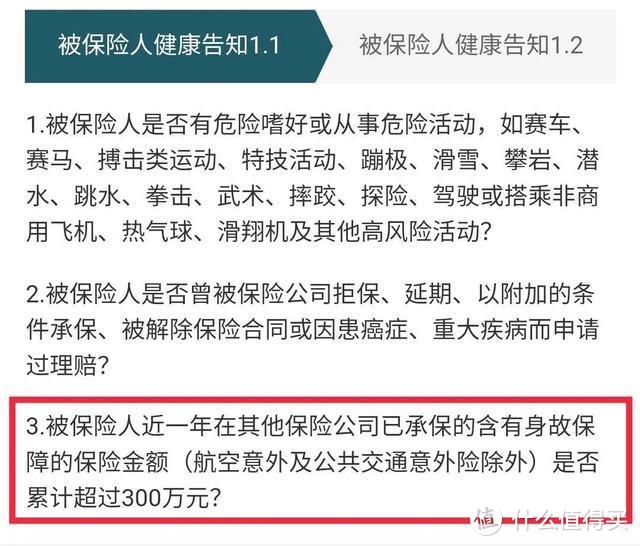

另外要注意,定海柱2号的健康告知中有这么一条:

这一条限制了投保的门槛,要求被保人在近一年购买的含有身故保障的保险金额不能超过300万。

就是说如果购买过综合意外险和含有身故版本的重疾险,并且保额累计超过300万是不能投保的。

3、就保费来看:

就保费来看,定海柱2号是目前热销定期寿险中最便宜的,这点毋庸置疑。

虽然乾坤圈1号看起来便宜,但只是前期便宜,后期每10年都会增加40%保费,所以还是不如定海柱2号。

例如30岁,投保定海柱2号,100万保额,保至60岁,交30年,男性仅需1068元,女性只需要575元。

可以说,不管是男性还是女性,要是冲着极致性价比买定寿的话,目前最便宜的就是定海柱2号。

保爷最后来总结一下:

定海柱2号的免责条款较苛刻,健康告知比上不足比下有余,处于一般水准,保费则有着最大的优势,目前的底价。

因此,如果问保爷:定海柱2号值不值得买?

保爷肯定说:值得买。

但是要说第一推荐,保爷还是推荐瑞和2020,不是说定海柱2号不够好,而是买定寿很多时候就为了安心。

对身体健康要求多暂且不提(不影响身体非常健康的人),免责条款多是个很现实的问题。

定海柱2号免责中,酒驾仁者见仁,但非法驾驶还是很常见的。

例如在三四线城市还是很多人骑摩托车或者电动车上下班,且很多都是无证驾驶,一旦出了事,定海柱2号都是不赔付的。

而这些瑞和2020的免责条款都没提,所以保爷认为多花100来块买个安心是值得的。

四、投保建议

虽然瑞和2020综合来看是第一推荐,但考虑到有些人有着其他原因、或比较看重其他方面的,保爷做了一张定寿投保思路图,可供大家参考:

对于大多数人来说,不用思考,直接选择瑞和2020就可以了,免责少、门槛低,性价比还高;

对于身体健康,没有毛病的,就可以投保定海柱2号,价格便宜,性价比也很高;

对于当前预算特别低的,选择乾坤圈1号,前10年交费比较少,但是后面每10年保费会涨一次;

对于夫妻双方都是家庭经济支柱的,建议投保大麦甜蜜家2020,一同出险4倍赔付。

1、定期寿险保额该买多少?

定期寿险的推荐保额=房贷+车贷+其它贷款+子女教育费用+父母赡养费用-家庭存款。

一般来说,定期寿险保额在100万以上就够了,太高(2-300万)也没必要,比如保爷自己投保的就是160万保额。

2、定期寿险该保到多少岁?

定期寿险的保障期间注意一点即可:一定要覆盖到自己的家庭经济责任结束。

具体到多少岁,一般就是退休之后,60岁前后,

此时自己不再是家庭经济来源,子女开始有自己的收入,房车贷款一般也已经还清。

如果想保障长一些可选保至70岁,但更长就不建议了。

3、定期寿险需要给家里孩子、老人买吗?

其实保爷前面已经说了,不是家庭经济支柱不要买寿险,这里来解释下。

因为买寿险不是为了防范死亡本身,它的意义在于防范家庭经济支柱死亡而带来的风险。

显然,孩子和老人是没有经济责任的,正常也不会成为家庭的经济来源,他们买定期寿险就背离了保险初衷。

撇开感情因素来说的话,就是孩子和老人的离去不会给家庭经济造成毁灭性打击。

所以,一般来说给孩子配置好重疾险+医疗险+意外险就行,老人买防癌险+防癌医疗险+意外险即可。

4、为什么不推荐终身寿险?

不同于重疾险的定期/终身只有时间的差异,寿险的定期/终身其实算两个险种。

定期寿险核心是保障,面向普通大众(工薪一族),防范家庭经济支柱倒了带来的经济影响,是给有经济责任的成员买的,一旦过了经济责任期间就不需要了;

终身寿险核心是传承,面向高净值人群,因为人固有一死,所以终身寿险是必赔的,相当于留一笔遗产给自己的后人。

因此终身寿险很贵,几乎没有杠杆(另外,终身寿险中的增额终身寿也能用来理财)。

这就是推荐定期寿险居多的原因了,毕竟普通人家花太多预算去购买终身寿险属实没必要。

写在最后

说实话,定期寿险作为保爷最喜欢的一类保险,对于家庭经济支柱来说真的很有必要配置一份。

毕竟能通过很少的保费就能获得几十上百万的保额,如果不幸出了事能够给家庭其他成员留下一笔财产,不至于人走了,钱也没留下。

虽然保爷不希望这笔保险有用到的时候,但是世事无常,早做准备总比事情发生后的追悔莫及来得好。

最后,还是要提醒一下大家,购买的时候一定要记住保爷说的挑选寿险三要素(免责、健告、保费)原则,只要注意这三点就一定不会买错。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

值友4392633546

校验提示文案

值友4392633546

校验提示文案