233

135

优中选优,9月最值得推荐的百万医疗险

2020-08-26 17:15:32

1点赞

9收藏

1评论

购买保险,首先要考虑的是——将我们承受不起的风险转嫁给保险公司,其次再考虑用保险弥补只会带来小损失的风险。

——坤鹏论保

最近一段时间,很多朋友在鹏哥推荐下购买了百万医疗险。

实在是一件非常开心的事情。

又有好多人,在面对人生风险时,至少不会因为治病而陷入一夜返贫的窘境。

而这其中,多多少少有着鹏哥的功劳。

你说这难道不是一件非常值得开心的事情吗!

坤鹏论保一直坚信着,和别人共同成长,与别人共同成功,帮助别人同时也是在成就自己。

自己成就的高低,关键就在于是不是诚心诚意地在帮助别人。

不过,在与咨询的朋友沟通过程中,鹏哥也发现,不少人对百万医疗险并不是很了解。

特别是对免赔额比较反感,恰恰现在百万医疗险通常都会有1万元左右免赔额。

所以鹏哥在这里要强调一点:百万医疗险主要是为了应对大的治病风险,比如几万、几十万、上百万。

这些风险万一发生,很可能会击溃一个中产家庭。

所以这是最需要防范的风险之一。

至于1万元以内的治疗费用,退一步说,即使发生了,绝大多数家庭有能力应对,基本不会受影响。

另外,1万元以内的治疗费用,还有万元护之类的保险可以弥补。

买保险,首先要考虑转移重大的、我们承受不了的风险。

其次才要考虑去弥补那些只会带来小损失的风险。

你说是这么个道理不?!

正是基于这样的投保思路,鹏哥一直比较推荐百万医疗险。

今天我们盘点一下,9月份适合投保的百万医疗险。

本文重点内容:

9月推荐百万医疗险

追求保障全面选什么?

追求省钱选什么?

追求好的医疗环境选什么?

身体异常怎么办?

无法投保百万医疗险怎么办?

一、9月推荐百万医疗险

百万医疗险鹏哥通常会推荐一些知名度高、市场存在时间久的产品。

新产品往往不是首推的对象,这一点与重疾险完全不同。

原因很简单,百万医疗险新产品,续保能力还没经过市场检验。

再好的百万医疗险,如果不能保证持续存在,一直续保,那也是件非常坑人的事情。

续保条件,是鹏哥选择和判断一款百万医疗险好坏的关键因素。

而决定百万医疗险续保条件好不好的两个因素:

保证续保条款;

用户数量足够大。

二、追求保障全面选什么?

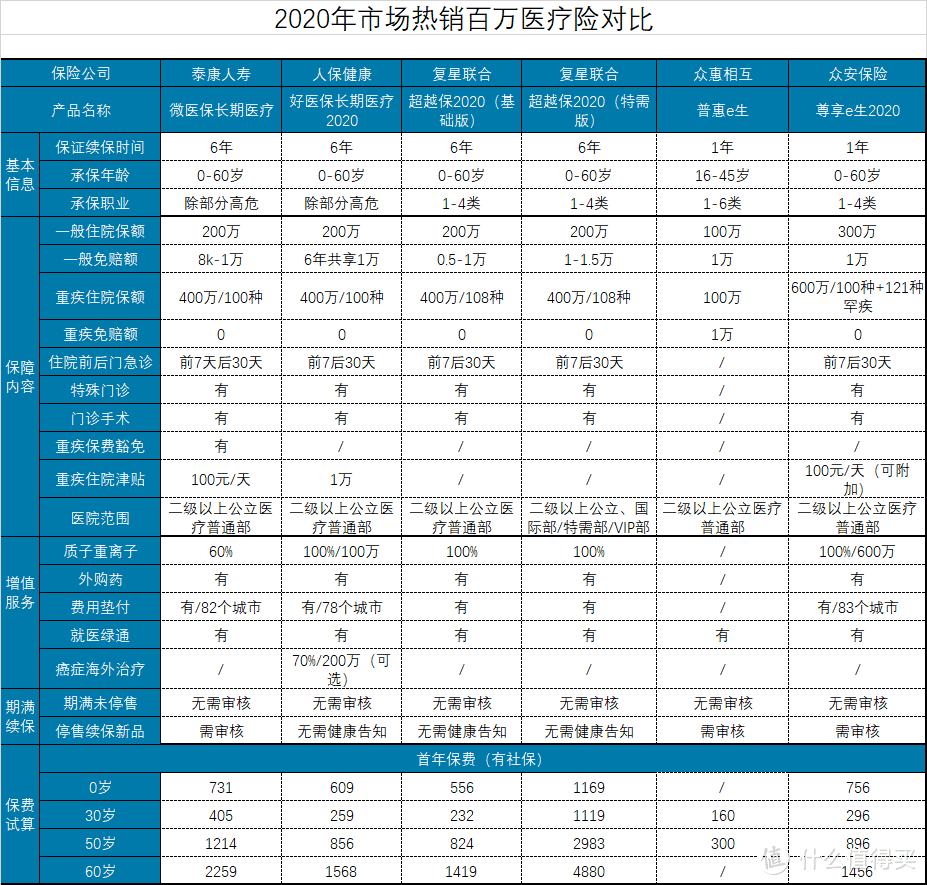

如果身体健康方面没有问题,想选择保障全面的,显然是众安尊享e生2020。

作为国内百万医疗险的开创者,尊享e生性价比一直非常棒。

普通疾病保额:普通疾病保额300万

重大疾病保额:100种重疾疾病保额600万

免赔额:1万

121种罕疾:新增121种罕疾,同样可以享受600万保额,并且都是0免赔额;

质子治疗保额:在之前的版本中,质子重离子治疗100%报销,最高限额100万。尊享e生2020将最高限额从100万提高到了600万,同样是100%报销;

家庭共享免赔额:如果是以家庭为单位投保,在一般医疗中可共享1万元免赔额。如果被保人患重疾或罕疾是0免赔额,那订单中其它被保人共享1万免赔额;

重疾保险金:确诊重疾即可一次性给付1万元重疾保险金;

重疾住院津贴:100元/天,每次住院最多给付30天,累计给付180天,累计限额1.8万元;

尊享e生增值服务也是非常不错的,比如垫付医疗费,外购药之类的服务都特别好,鹏哥身边很多人都有切身体会。

并且因此成为尊享e生的铁粉。

如果你希望选择一款保障全面的百万医疗险,尊享e生2020显然是首选。

想详细了解尊享e生2020,可以参考《坤鹏论保:国民级医疗险尊享e生2020来了,它都升级了什么? 》。

三、追求省钱选什么?

如果想省钱,超越保2020基础版是非常好的选择。

关键是它的保障也非常棒。

并不是说省钱了,保障上也要打折扣。

超越保2020基础版的保障是完全不打折扣的。

不仅不打折扣,还非常值得称赞。

普通疾病保额:普通疾病保额200万

重大疾病保额:108种重疾疾病保额400万,0免赔

保证续保期:6年,不需要审核、理赔也可续保

免赔额:1万元,不出险的情况下每年递减1000元,最多递减5000元

质子治疗保额:100%报销,最高赔付400万元

超越保2020的续保条件是非常友好的。

1. 核保宽松

大家都知道,百万医疗险被大家诟病最多的就是不能保证续保。

6年保证续保目前是所有百万医疗险中保证续保时间最长的。

超越保2020同样也是6年保证续保,并且续保周期是被写进保险合同里的!

自投保人首次合同生效之日起,每6年为一个保证续保期间,在保证续保期间,享有如下权利;

费率提前锁定:每个保证续保期间内,投保人按该保证续保期初约定的费率表依被保险人年龄变化交纳相应的保险费;

理赔过可续保:每个保证续保期间内,不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请;

停售可续保:每个保证续保期间内,投保人的保证续保权不因该保险的统一停售而终止。

以上三条可以看出,在保证续保的6年周期内,续保条件非常好。

那到了第7年呢?

保险合同中同样规定:

如果保证续保期届满,产品仍然在售,不会因为被保险人的健康状况或历史理赔情况拒绝续保。

续保不重新计算等待期,也无需重新填写健康告知。

也就是说,如果届时产品还在售,即使已经理赔过,也可以无健康告知继续投保。

续保条件好到没朋友。

2. 核保宽松

百万医疗险是所有人身险中核保最严格的,高性价比百万医疗险核保严格是出了名的。

这也导致很多想购买百万医疗险的用户,都因为健康告知问题无法投保。

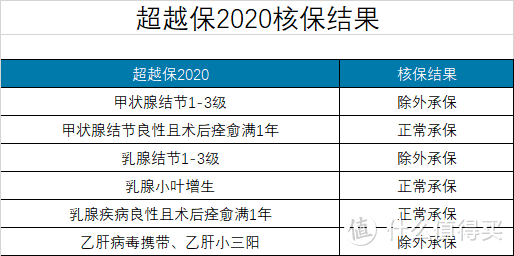

在这方面,超越保2020做的非常好,不仅性价比高,核保还宽松。

像甲状腺结节、乳腺结节1-3级和乙肝病毒携带、乙肝小三阳都可以除外承保。

甲状腺结节、乳腺结节良性,术后满1年可以标准体承保。

对于百万医疗险来说,这种核保宽松度非常难得。

如果想详细了解超越保2020,可以翻看之前的文章《坤鹏论保:超越保2020,一款可媲美好医保的百万医疗险 》。

四、追求好的医疗环境选什么?

市场上大多数百万医疗险产品都是支持二级以上医院普通部,不支持包括国际部、VIP部、特需部在内的高端医疗部。

如果想享受高端医疗资源,最好的选择是复星联合超越保2020特需版。

超越保2020有两个版本:基础版和特需版。

基础版上面我们已经介绍过了,升级后的超越保2020基础版性价比非常高。

升级后的超越保2020特需版更是一如既往的好:

支持特需部、国际部及VIP部。

并且与其他高端医疗险动辄上万元保费相比,非常便宜,30岁时一年只要一千多块钱。

同时,上文介绍过的超越保2020普及版具有的优势,超越版特需版同样都具有:

性价比高;

续保条件好;

核保宽松;

免赔额可递减;

有转保权。

良好的就医环境、高效的治疗速度、贴心的服务品质,对于病人的治疗效果是极为重要的。

百万医疗险是将这些高端治疗环境排除在外的。

中/高端医疗险可以包括特需部、国际部及VIP部,但每年保费至少也要大几千上万块钱。

相比之下,超越保2020特需版的性价比就突显出来了。

需要提醒一下大家,在选择超越保2020特需版时,建议选择无社保版。

特需部、国际部及VIP部这种高端医疗往往医保都不支持。

如果选择“有社保”,超越保2020特需版只报销60%,剩下40%费用也挺让人肉疼的。

如果选择“无社保”,超越保2020特需版会报销100%,当然保费会比“有社保”版贵20%左右。

五、身体异常怎么办?

百万医疗险的健康告知是最严的,这样会导致很多人无法投保。

如果只是身体方面有些小异常,最好的办法是可以试试智能核保,看是否能通过。

如果智能核保也无法通过,还可以试试微医保长期医疗险。

微医保长期医疗险主要优势在于核保宽松。

乙肝大三阳:只要已接受正规抗病毒治疗,且近6个月AFP、肝功能等正常,就能除外承保。

2级以上高血压:服药后血压正常,是有机会正常承保的,而其他医疗险基本都是拒保。

血糖升高:同样是有可能正常承保的。

如果连微医保长期医疗险都无法投保,最后的选择是普惠e生。

普惠e生最大的特点是:

健康告知宽松到无法想象。

只有一条,只要没得过癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化就都可以投保。

从未见过健康告知如此宽松的医疗险,甚至连意外险的健康告知都要比他多。

所以如果因为健康告知原因无法投保其他百万医疗险,又特别想有一份保障,可以选择普惠e生。

既然普惠e生健康告知这么宽松,为什么刚开始的时候不推荐呢?

因为普惠e生的保障没有其他几款产品好,限制报销范围:

癌症住院医疗:不限社保;

非癌症住院医疗:仅限社保范围内。

并且不是100%报销。

经社保或公费医疗结算后,80%报销。

如果没使用社保或公费医疗结算的,报销50%。

保额100万,即使重疾,最高报销额度也只有100万。

另外,普惠e生的住院医疗不保障住院前后门急诊、特殊门诊、门诊手术。

也没有费用垫付、外购药、质子重离子等增值服务。

所以只要还有其他百万医疗可选,就不建议选择普惠e生。

如果其他百万医疗都无法购买时,它作为最后的选择还是不错的,毕竟总比没有要好很多。

普惠e生的特点是:便宜。

30岁每年保费只需要160元,45岁也只需要300元。

还不够一顿饭的钱,真到了花大钱治病的时候,也能拿回来不少钱。

更何况,因为健康告知无法投保其他百万医疗险的人,住院治疗的可能性应该更多,更需要一份商业医疗险作为保障。

六、无法投保百万医疗险怎么办?

如果因为之前得过病无法投保百万医疗险,或者因为被保险人年龄大,投保百万医疗险保费比较贵,还可以考虑投保防癌医疗险。

百万医疗险在疾病保险方面比较广泛,不管什么病,只要医药费经社保报销后超过免赔额就给报销。

防癌医疗险不同,只报销癌症治疗相关的医药费,癌症以外的疾病治疗统统不管。

相比百万医疗险,防癌医疗险有三个明确的优势:

保费低:百万医疗险保障的疾病多,风险也就更高。相比之下,防癌医疗险只保癌症,对保险公司而言,风险要低一些,所以相应的保费也会低一些。

健康告知宽松:这是防癌医疗险相比百万医疗险最大的优势。很多因健康告知问题无法投保百万医疗险,却又想有一份保障的老铁们,防癌医疗险是不错的替代品。

防癌医疗险健康告知相对要宽松很多,三高、肝炎人群投保无压力。

投保年龄广:百万医疗险投保年龄一般限制在60岁之前,微医保2020非常宽松,也是到65岁。防癌医疗险年龄限制往往是70岁之前就可以,甚至还会有75岁之前。

如果关注防癌医疗险,鹏哥前几天刚介绍了阳光神农防癌医疗险,感兴趣的老铁可以关注一下。

vies

校验提示文案

vies

校验提示文案