238

198

「百万医疗险」哪家强?这篇文让你轻轻松松买对!

2020-08-28 18:56:49

0点赞

3收藏

1评论

今年不少爆款百万医疗险都升级了,不同于重疾险、定期寿险这些产品越升级越好,百万医疗险的升级其实有很多猫腻。

以尊享e生2019版升级为尊享e生2020版为例,2020版不能报销外购药、癌症用药也有药品清单限制,这些问题会给理赔留下很大隐患。

但我发现一个现象,几乎所有的保险平台都一窝蜂在推荐这些新品,强调那些新升级但并不太重要的责任,而对一些重要的细节避而不谈。

这让京哥感到一丝忧伤,毕竟我希望让每个人都能买到最值得买的保险。为此,我花了几个星期,连续写了四篇文章,对买百万医疗险比较重要的点一一进行了分析,这些重点包括:外购药保障、抗癌特药保障、既往症、续保条件,大家可以参考我的历史文章。

这四篇文章,其实是为今天这篇测评文作铺垫的。话不多说,我们进入正题。

一、判断百万医疗险值不值得买的核心

我在分析重疾险、定期寿险、意外险时,非常强调产品的价格。价格有优势是值不值得买最核心的因素之一。

因为这3大类产品基本是标准化的,在重要保障上,并没有坑,各家产品的责任设置几乎一样。

但百万医疗险不同,价格不能决定一切。表面上看保障责任大同小异,但如果深挖,会发现差异巨大,稍有不慎,就容易踩坑

在这里,我就不去展开解释这些问题。开篇给大家罗列的四篇文章,就是你需要重点注意的点。总结一下:

续保条件要好,这一因素影响你买的百万医疗险保的时间长不长;

外购药要保/抗癌特药不能有限制,不然大额医疗费用有自付风险;

既往症规则要相对宽松,这影响未来的疾病理赔范围。

综合衡量以上因素之后,再来结合产品的价格去权衡选择产品,价格只要差异不大,并不用太关注。

二、哪款百万医疗险值得买?

理顺了思路,再来看产品就轻松多了,因为你已经可以抓住重点了。

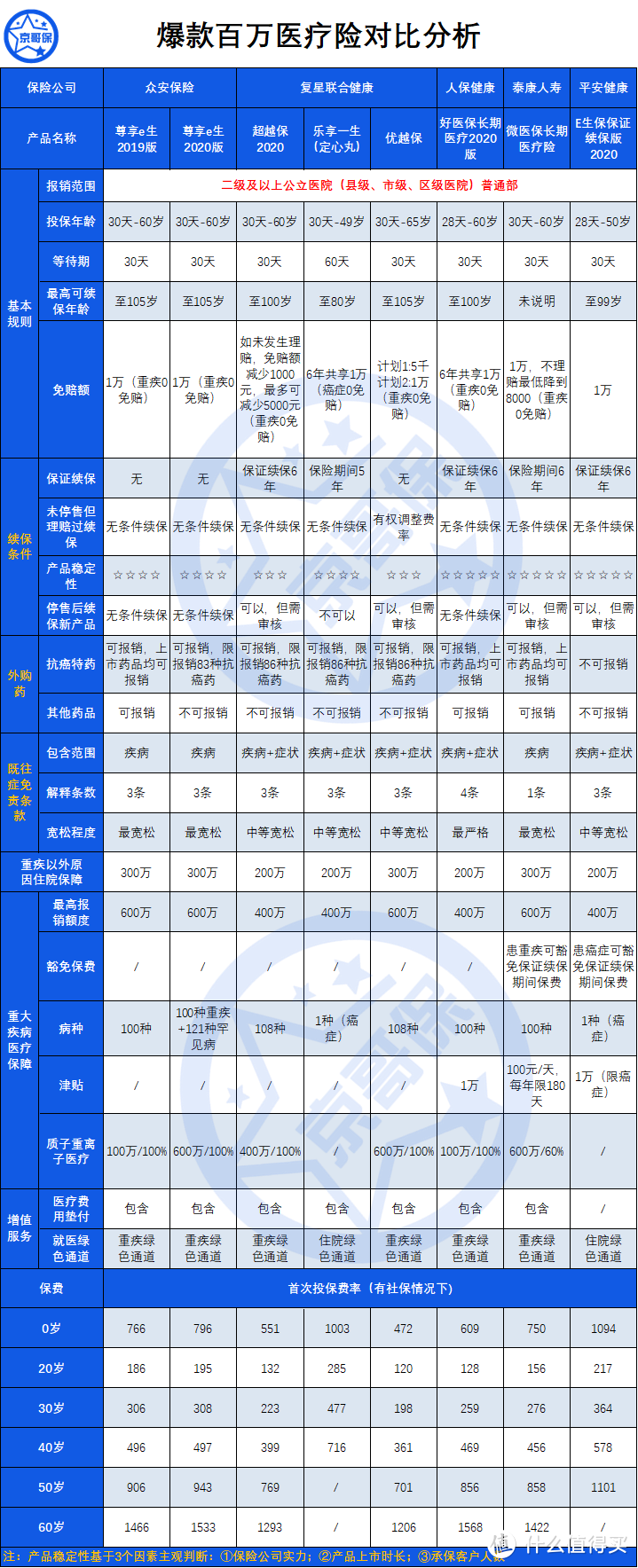

翻看了市面大部分百万医疗险产品,我最终整理出了以下8款网红百万医疗险产品,如下图:

接下来我们分别从续保条件、外购药、既往症3方面进行分析:

1.续保条件

在这一点上,好医保无疑是具有绝对优势,四个维度都最强。

对于其他几款产品,如何取舍?我认为看停售后是否能续保新产品这一条就够了,可以发现除了尊享e生2019和2020,其他产品要么不支持,要么需要审核,如果一旦发生理赔或身体变差,有非常大概率便无法再配置百万医疗险。

所以,续保条件上,好医保长期医疗NO.1、尊享e生系列NO.2。

2.外购药

这一块的对比上图中很清楚,抗癌特药不限制报销药品种类,抗癌特药之外的其他外购药能报销的,只有尊享e生2019、好医保长期医疗、微医保长期医疗险。

3.既往症

有的产品仅将疾病定义为既往症,而有的产品还会将症状定义为既往症。

这有什么影响呢?举个简单例子,体检发现有高血糖,这不算疾病,但是算一种症状,如果将症状定义为既往症,未来会面临理赔纠纷。

在既往症这点上来看,尊享e生系列和微医保是最为宽松的。

ok,这3个问题分析完了,产品也就好选了。

遵循“保障要长久“为第一原则,好医保长期医疗、尊享e生2019、尊享e生2020无疑最值得考虑,其他产品基本可以pass。

再从外购药责任考虑,尊享e生2020在这块有了很大调整,严重压缩了药品费用报销责任,所以这块产品也基本可以pass了,所以现在只剩下好医保长期医疗和尊享e生2019两款产品。

最后再综合既往症规则、保障责任、价格,得出购买结论:

如果历史有过体检异常,为避免理赔纠纷,可将尊享e生2019作为首选;

如果历史没有体检异常,因为好医保综合性价比更好,可将它作为首选。

三、说点个人感悟

实际上,如此便宜的百万医疗险,能够保障这么多责任,并不容易,保险公司为了竞争,承受着不小的理赔压力。

但理赔情况不好就涨价,消费者很难买单, 所以只能靠收紧产品责任来控制理赔。

这个事儿,怨不得保险公司,当然更怨不得消费者,只能怪这中间存在着很多信息不对称,但又解决不了。

如果我们都能理解保险公司,产品价格便可以定在比较合理的水平,同时让上文提到的这些重点保障不留坑。

理论上的这种平衡状态,对保险公司和客户都有利,但这真的很难。

就扯到这里吧,最后再着重强调一遍,关于百万医疗险,好医保长期医疗险和尊享e生2019是目前我认为最值得买的两款产品。

希望本文对你有帮助:)

愚七

校验提示文案

愚七

校验提示文案