345

364

保中有你 篇三十六:100万保额“少儿重疾险”,保费1万以内N种搭配来袭!

2020-12-12 18:59:47

0点赞

3收藏

2评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

当人们初为人父人母时,最开始想到的一定是给宝宝买保险,尤其是重疾险的选择,更是很多新生儿宝妈宝爸们的头等大事。

前些天,一位朋友发过来一份某保险公司代理人为她新生儿宝宝做的重疾险计划书,她让我帮忙分析看看合适吗?

不看不知道,一看吓一跳,这份0岁宝宝配置100万保额重疾险,保费高达1.7万元!同时,他们夫妻还没有做足够的基本保障呢!

说实话,1.7万元的保费,对于她的家庭收入来说,确实相对高很多,但她的保险意识非常强,也知道刚出生的宝宝买保险最划算,也是希望给孩子一份高额度保障。

那给宝宝配置重疾险应该避免哪些坑呢?

1、宝宝保费的占比一定不要过高,一般是家庭保费预算的20%。确实看到很多家庭收入不是很高的家庭,却给孩子配置上万块的保险,结果只能让自己裸奔,或者保障买得很低。

但其实父母才是孩子最大的保障,当父母有风险发生了,孩子再高额的保障也是无济于事的。

2、买N多附加险的重疾险,尤其是附加上定期寿险,其实很多附加险保费极贵,保障责任极差,很多家长对此完全不关注,但七七八八加起来,保费也相对较高了。

尤其是给孩子附加定期寿险,其实是完全没有必要的,孩子在未成年前都是有身故额度限制的。

3、买带分红的重疾险,切记分红是完全不确定的(PS:分红完全不确定,有可能为0,是一定写入合同中的条款哦)演示的分红都是相当美好,可真正的现实未必,同时,买分红重疾险的代价是需要付出高额的溢价保费,那倒不如同样的保费,买一份更高保额的重疾险呢!

4、只考虑公司品牌,遇见过很多父母,在考虑给宝宝买保险时,一定要买最好的最贵的。很多父母基本上是不考虑保险的责任和条款,及保费是否匹配家庭收入。还是建议买保险先看产品责任和条款,后看公司大小品牌。在同等责任及保费差不多情况下,再优先选择公司品牌大的或增值服务好的。

因为还是很多宝妈宝爸们关注给宝宝配置高保额的重疾险,那今天就给大家按预算不同,给0岁女宝配置几种百万保额的重疾险方案,让百万保额重疾险也有N种玩法哈!

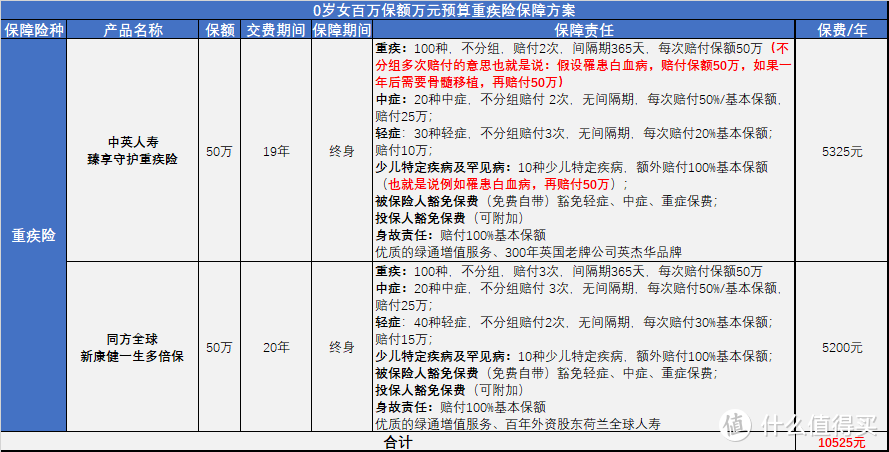

01、1万元预算保障方案

这套百万保额重疾险方案,算的上顶配重疾险方案组合啦!

重疾条款优,目前最高配置,重疾不分组产品。不分组重疾险多次赔付的意义是,当一种疾病理赔后,其余疾病依旧可以再赔付,赔付几率高!

两款带身故责任,均为储蓄型重疾险,也是许多宝妈宝爸喜欢的类型,相当来说,把已交的保费存起来,无论是重疾或身故,都会赔付保额的。

最重要特点是,两款重疾险均带少儿高发特定疾病额外100%赔付,赔付200万哦!

由于两款分别是合资公司,附加优质的医疗资源服务!

此款方案配置在1万元,对于家庭保费预算相对高的家庭来说,是不错的保障方案。

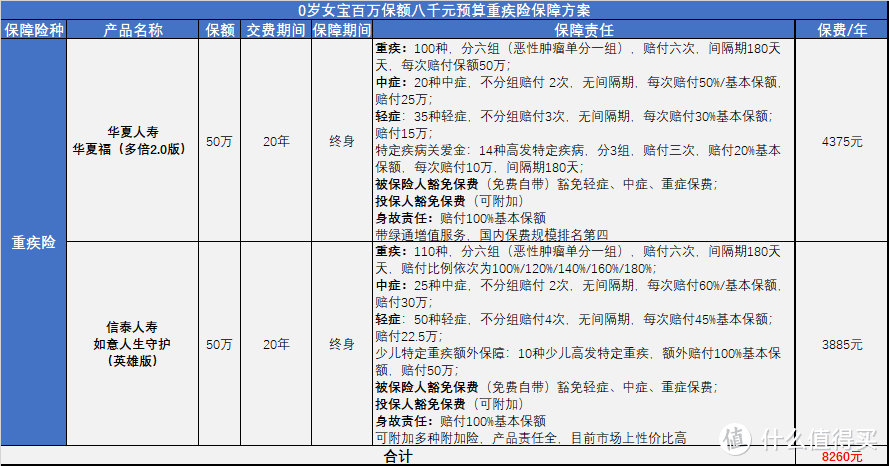

02、八千元预算保障方案

此款保障方案配置均是重疾险中性价比高的产品啦!

宝宝终身拥有100万保额,两款产品均为重疾多次赔付型,虽然是分组赔付,但分组合理,将高发的恶性肿瘤单分一组,也提高了其他重疾理赔几率。

此款重疾险方案也同样适合预算相对宽松的,但不希望宝宝保费过高的家庭。

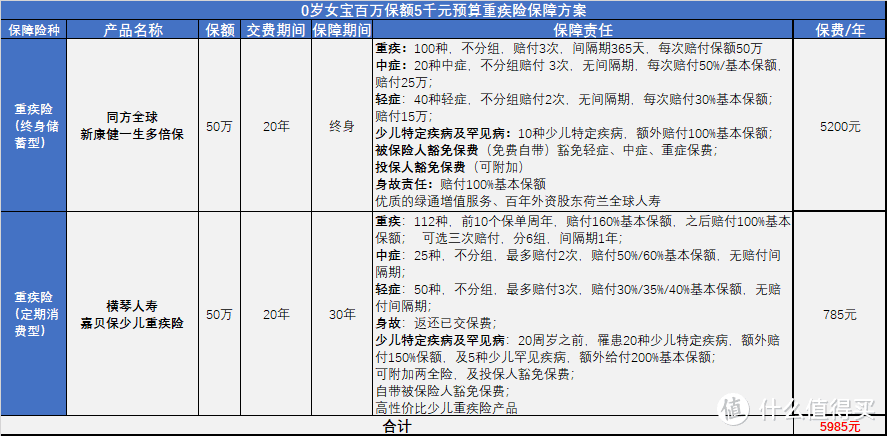

03、5千元预算保障方案

此款重疾险保障方案,是一款终身重疾险+一款定期重疾险。

0-30岁期间,宝宝拥有100万基本保额,31岁-终身,宝宝拥有50万保额。

两款重疾险均仍为重疾多次赔付产品。少儿特定重疾赔付高达250万。

此保障方案预算仅为5千元,适合保费预算有限的家庭,但还是希望给宝宝先配置一份终身多次赔付重疾险产品,让宝宝有份完整的保障,再搭配定期少儿重疾,花少许保费,让宝宝少儿时期的保额高些,覆盖需要花费高额的少儿疾病。

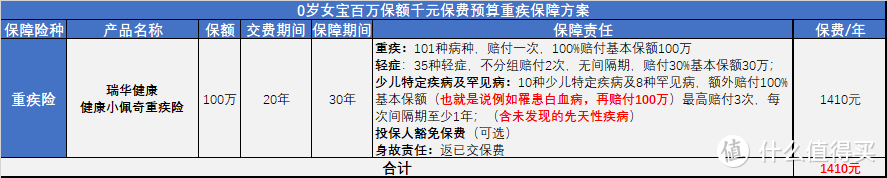

04、千元预算保障方案

此重疾保障方案为一款定期少儿重疾险,保障期间30年。0-30岁,宝宝拥有100万保额。少儿高发特定疾病额外赔付100%,赔付200万,同时,少儿高发疾病最高可以赔付3次。

其实很多宝妈看过很多大V号或一些保险科普文章,建议给宝宝配置定期重疾险,用最少的保费预算。等宝宝长大以后,自己在配置更好的重疾险产品。其实,有这类想法也是非常正常的,因为长大以后可能还有更合适的重疾险产品。

但从我们专业保险经纪人角度来说,其实不建议宝妈宝爸直接给宝宝选择一款定期少儿重疾险的。因为宝宝在成长过程中,是有可能遇到任何疾病或意外风险的,一旦发生意外或疾病风险,导致健康状况变化,也许是再也没有机会选择保险啦!

此保障方案仅千元,更建议家庭收入极为有限,先解决大人的基本保障,剩余的预算先给宝宝先配置一份定期保障,等家庭经济逐渐改善,再给宝宝配置一份终身重疾险。

写在最后

上面四种不同预算的重疾保障方案,只是一些方案中的参考案例,要想搭配出百万保额少儿重疾险,确实有N种不同玩法,当然,最开始还是需要了解咱们自己家庭的实际情况和真实需求,再做重疾险保障方案设计。

其实没有十全十美的保障方案,只有最适合自己的才是最好的。当然,最基本的宝宝完整重疾保障方案一定是要终身多次赔付重疾险(最好不分组,或恶性肿瘤单分一组),带少儿特定重疾额外赔,带中症,轻症、中症赔付比例高,有了这些责任,保障方案想说不好都难。

如有任何问题,欢迎留言!

翻翻bei

校验提示文案

翻翻bei

校验提示文案