257

224

保中有你 篇二十五:含“脑中风疾病”最全的重疾险,非“长生福(尊享版)莫属

2020-08-18 19:12:28

2点赞

0收藏

0评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

大多客户们对于保险公司认知还停留在如“中国人寿”、“平安人寿”等老几家保险公司,或者对于在外资公司的上班族更是倾向于“友邦人寿”。其实莫过于这些保险公司历史久远些,及有庞大的代理人团队,和来势凶猛的广告宣传。

可还有很多低调的,外方股东相当实力的保险公司,依旧是非常优质的,不论从产品的责任及公司的服务,也是相当完善。

今天,也是为亲们介绍一家非常非常低调的“合资公司”长生人寿的重疾产品—“长生福(尊享版)”重大疾病,进行产品责任深度测评,客观分析产品的优劣势。

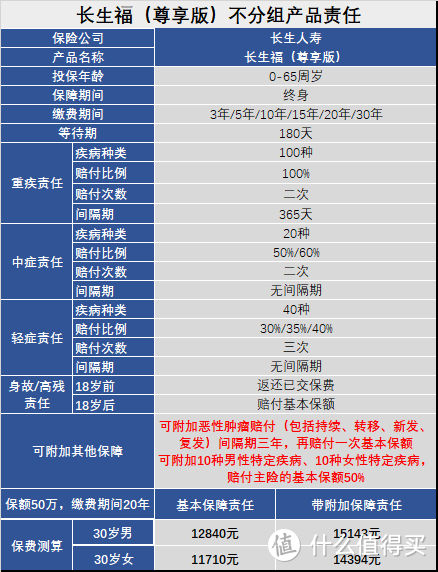

01产品责任

下面汇总“长生福(尊享版)”重疾险产品主要责任哦!

02产品特色到底在哪里呢?

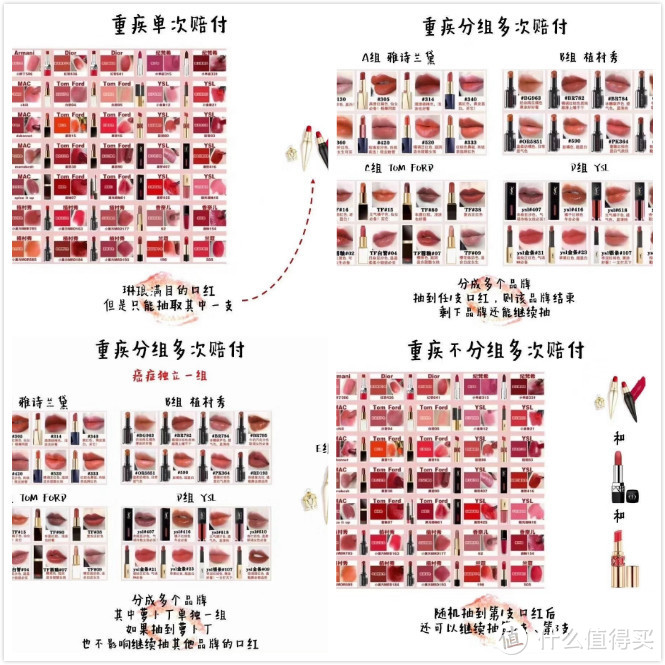

一、100种重疾“多次不分组”赔付

长生人寿也是在众多保险公司中,最早推出重疾“不分组"多次赔付形态产品,重疾“不分组”多次赔付的重要意义,在之前的文章中也是不断地普及,也是目前重疾形态中*级的配置啦!

之前都是用“糖葫芦案例”,今天我们换换女性最爱挑选口红的角度来诠释重疾险“不分组”为啥是最好的!

图一重疾单次赔付已经跟不上时代啦,请忽略!其次赔付几率从大到小依次为重疾不分组赔付>重疾分组(恶性肿瘤单分一组)赔付>重疾分组赔付!

二、中症、轻症赔付比例依次增加

20种中症、40种轻症赔付比例依次递增哦!

20种中症,无间隔期,赔付二次,赔付比例依次为50%、60%,这样的赔付比例在目前主流产品中算较高赔付比例啦!

40种轻症,无间隔期,赔付三次,赔付比例依次是30%/35%/40%。轻症赔付比例中规中矩,目前市场上出现了首次轻疾赔付比例高达45%哦,但30%轻疾赔付比例,仍是市场上大部分产品规定的赔付比例哦!

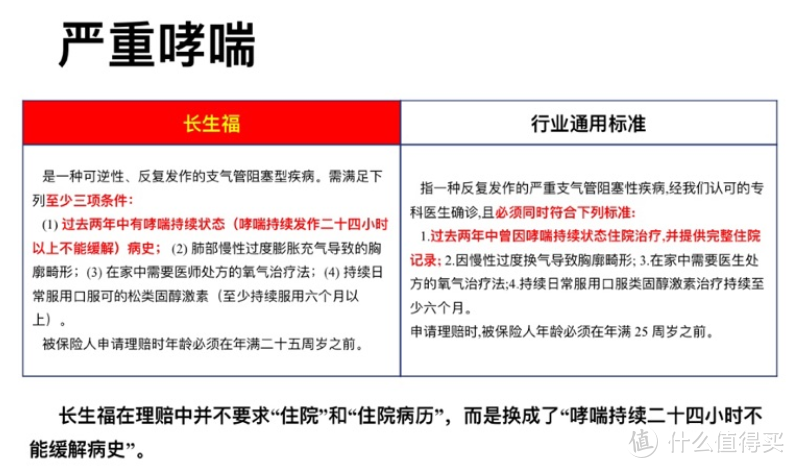

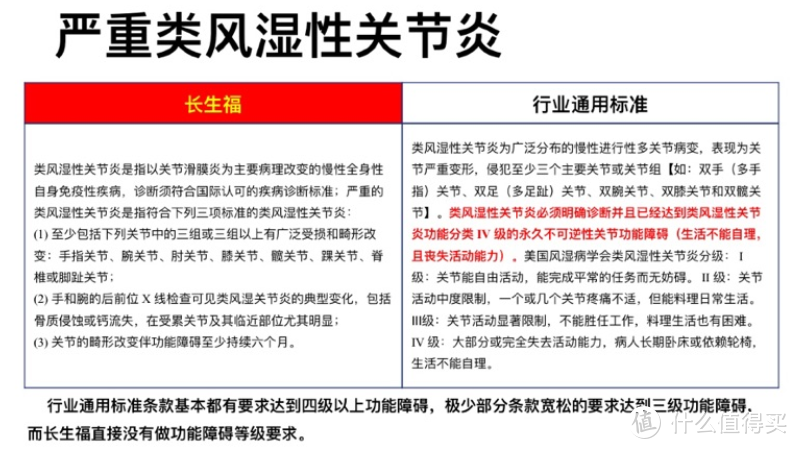

三、部分疾病理赔条款相对宽松!

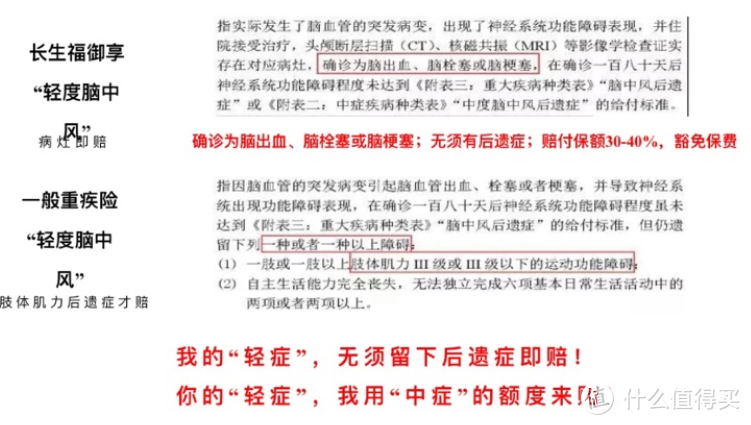

这一条也是“长生福(尊享版)”重疾险的最大特色,部分疾病理赔条款相比其他家宽松许多!尤其是高发疾病“轻症脑中风”理赔条款,更是不设置“有后遗症”理赔条件哦!

也就是当确诊脑中风疾病,经过180天后,只要没有达到“中症”、“重疾”理赔条款,就可以赔付轻症理赔金哦,无需再做肢体鉴证啦!

同时,产品的“中症脑中风后遗症”理赔条款和其他家“轻症理赔”条款一致哦,也就是说,相同理赔条件下,“长生福(尊享版)”重疾险理赔中症,而其他家是理赔轻症哦!

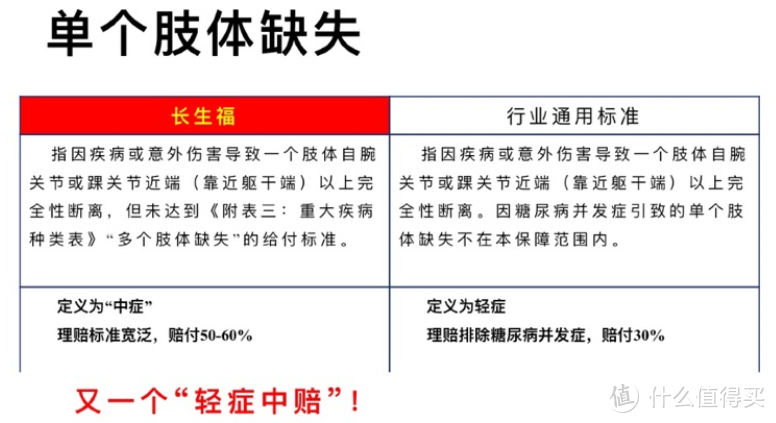

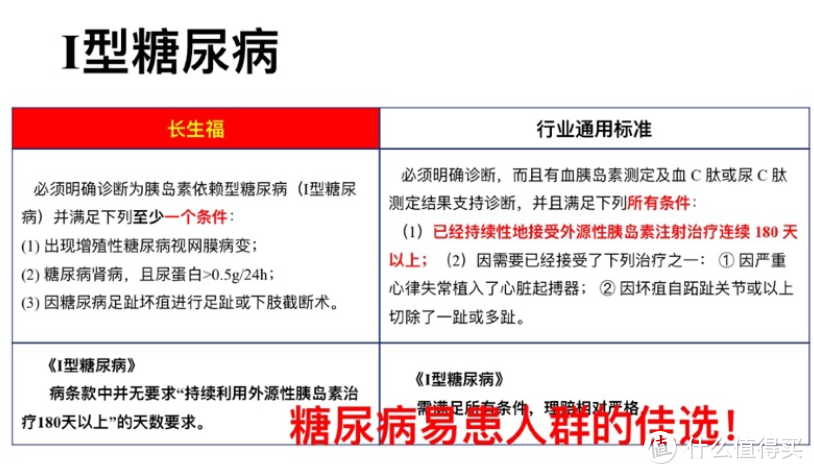

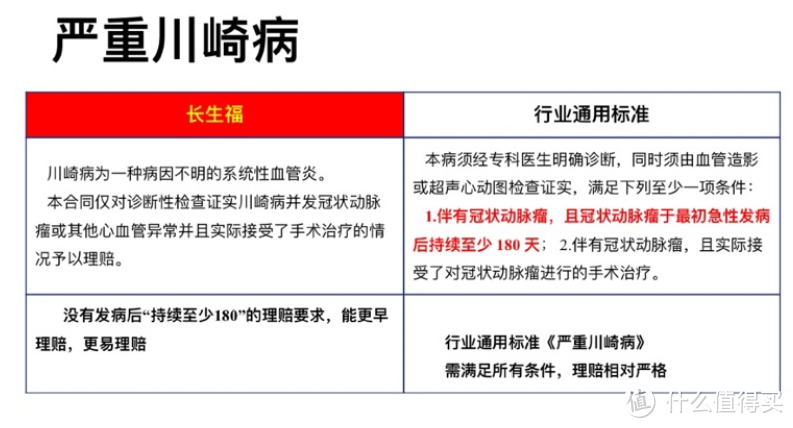

另外,也是重疾险市场上对于“脑中风”疾病涵盖最全的了,“轻症”、“中症”、“重疾”疾病病种中均包含“脑中风”相关疾病哦! 这也是关注此项高发疾病的亲们福音呀!

部分高发疾病理赔条款优于其他家重疾险产品,同时,其他家为“轻疾”病种,在此产品中为“中症”赔付哦!

如果关注上述几项高发疾病的亲们,相信这款“长生福(尊享版)”重疾险相对比较适合哦!

四、可附加恶性肿瘤多次赔及特定疾病额外赔

“长生福(尊享版)”重疾险也相对可自由选择附加恶性肿瘤多次赔,及男、女高发特定疾病额外赔付责任,让保障责任更加全面。

恶性肿瘤多次赔付依旧相对宽松,无论新发、复发、持续、转移,只要在三年以后,再次确诊恶性肿瘤疾病,均可再次赔付100%基本保额哦!也就说,基本三年后,我们无论在什么情况下,确诊恶性肿瘤均可以赔付的。

要知道,某些“大品牌”保险公司附加恶性肿瘤多次赔付,间隔期在5年以上哦,且对第二次恶性肿瘤理赔有一定要求哦

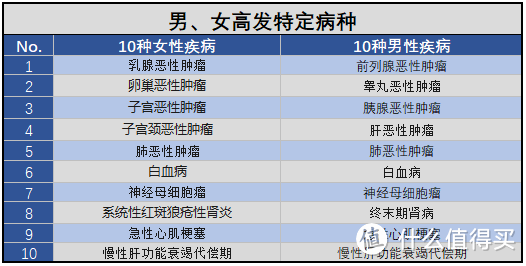

另外,对于10种高发男性疾病、10种高发女性疾病额外赔付50%基本保额,也就说赔付150%保额哦!

03产品有缺点说一说

上面说了那么多产品优势,那不禁会问,产品责任有什么缺点吗?其实没有任何一个产品是完美无缺的,产品责任都会有瑕疵,“长生福(尊享版)”重疾险也不例外,那我们来说说有哪些吐槽的地方呢?

一、等待期过长

目前市场上大部分重疾险产品等待期已经缩短为90天啦,这也是更到客户更好的利益,以免在短时间内发病确诊不能得到赔付。

而此次“长生福(尊享版)”重疾险升级后,由原来的等待期90天,拉长为180天,也着实让人意外。

在等待期内因意外伤害以外首次发病其中条款规定的“轻症”、“中症”、“重症”病种,其实无论确不确诊,都是不能赔付的哦!

这也就是说,投保后的客户,如非必须情况下,等待期内不要随便去医院或体检中心进行检查,更不能用自己的医保卡借给他人随便使用哦!

但对于这项等待期的设置,使得本身*级配置的“重疾不分组”产品形态的高昂的保费,更加平民化一些,所以相比其他真正不分组的重疾险产品,“长生福(尊享版)”重疾险保费相对较低哦!

04长生人寿到底是啥公司呢?

确实提到“长生人寿”很多客户大人是相当陌生的,这是啥公司呀?靠谱吗?

因为“长生人寿”专注于中介渠道,所以没有庞大的代理人团队围绕您周围去做推荐,也不会有大量广告费的投入。所以更加专注于产品责任和服务,同时,保费也相比能让人能接受。

股东背景有国资背景的“长城资产”和亚洲最大寿险企业“日本生命”合资,也是两家强强金融企业联合哦!

也正因为有强大的日方寿险背景,也是堪称赴日医疗专家,投保主险“长生福(尊享版)”重疾险即可附加彩虹桥医疗险,有赴日医疗的责任哦,能为客户提供更好的医疗服务。

写在最后

透过深度测评来分析这款“长生福(尊享版)”重大疾病保险,确实也是在重疾“不分组”形态产品中,算是保费低廉的了。同时,部分高发疾病宽松条款,也是给到客户们赔付的低限制。如果关注高发疾病“脑中风”,确实可以算上首选款。

当然,对于等待期限和等待期相对苛刻条款有介意的亲们,也建议选择更合适自己的重疾险产品。

无论我们选择哪家公司产品,首选考虑自身需求、对于保险公司品牌、产品责任要求、还是保费预算等,进行综合考虑来选择哦!