262

100

意外险投保攻略汇总!买对300元买齐100万保额,一定注意避开这些坑!

2022-03-21 19:24:32

0点赞

4收藏

1评论

什么产品让“家人生活零风险” ?除了寿险,另一个就是意外险。

意外险是当被保险人因意外导致死亡、 残疾或医疗费用, 按约定获得保险金的保险。

构成意外的有四大因素: 外来的、 突发的、 非本意的、 非疾病的。

如果违背四条原则中的任何一项, 那就不属于意外险保障范围。

除了这个原则,综合意外险条款中也会有特别标记的责任免除部分, 选购的时一定要看清。

另外, 一些常见的情形, 看似属于意外, 实则与被保人本身有关, 并不作为意外处理, 比如: 中暑、 猝死、 食物中毒、 药物过敏等。

(一) 意外险含有哪些保障?

1.意外身故

意外身故保障是对因意外导致的身故, 赔付保险金额。

几乎所有综合意外险都有意外身故保障, 除关注保额和价格, 还要关注责任期限。

绝大多数意外险, 保障的是意外伤害发生后 180 天内的身故责任, 如果超过 180 天身故, 就不会再赔付了

2.意外伤残

意外伤残保障是对意外导致的伤残给付保险金。

这里需要强调, 并非所有的意外险都有意外伤残保障, 有的产品可能只保全残, 而不保程度较轻的残疾, 选购商品时需要格外注意。

意外险中的伤残都是按《人身保险伤残评定标准》 认定的, 按照评定等级乘以保额就是可以拿到的赔偿。 比如 50 万保额, 10 级伤残能赔 10%保额,也就是赔 5 万, 9 级伤残赔 20%保额, 就是 10 万, 以此类推。

3.意外医疗

意外医疗是对意外导致的医疗费用进行补偿, 比如小磕小碰、 摔伤、 烫伤等导致的治疗费用, 它的理赔概率要明显高于前面两项。

所以, 购买意外险时附加意外医疗也是必须的。

4.意外住院津贴

意外住院津贴是对因意外导致的住院费用进行补偿, 按天支付一定的金额,比如某产品含意外住院津贴 250 元/天, 如果因意外住院 10 天, 在没有免赔天数的情况下, 就可以拿到 2500 元的补偿。

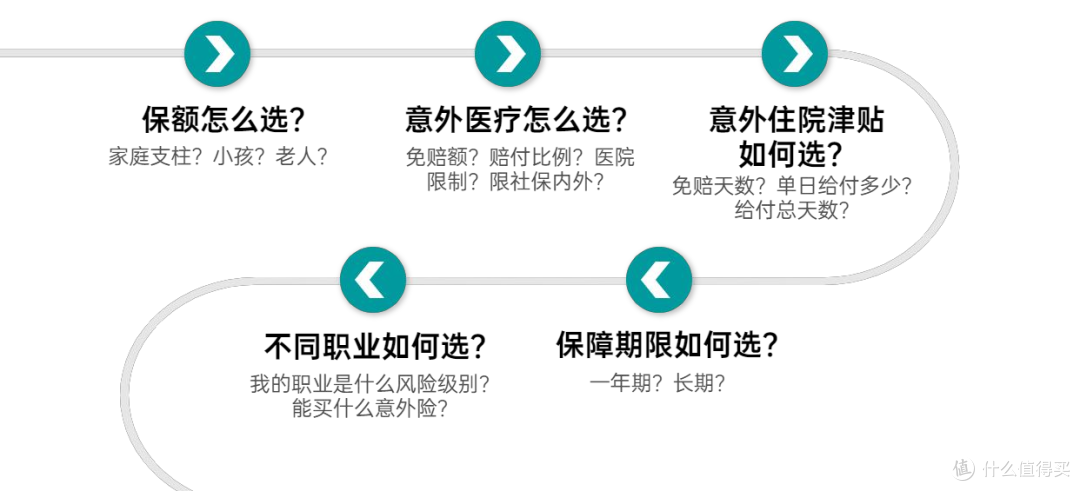

(二) 意外险选购要点有哪些?

1.保额如何选?

如果是给家中的小孩买意外险, 则不必太在意保额。

因为小朋友发生的多是些小磕小碰, 0 免赔、 不限社保药的意外医疗会是更好的选择。 而且按照保监会的规定, 不满 10 周岁最高身故保额为 20 万元, 已满 10 周岁但未满 18 周岁最高身故保额 50 万元, 超过这个保额也赔付不了。

老人也是这个道理, 不必过于纠结保额, 可以把重点放在意外医疗上。

2.意外医疗如何选?

首先需要说明, 并不是所有意外险都有意外医疗, 如果关注有意外医疗的产品, 除关注意外医疗的保额外, 还需关注如下几个维度:

免赔额: 即免于赔偿的额度, 理赔时, 需要在先扣除免赔额, 然后才能拿到赔偿金。

所以, 在费率相近的情况下, 优先选免赔额低的, 最好是 0 免赔额的产品。

赔付比例: 有的意外险是 100%赔付, 有的仅赔付部分赔付, 比如 80%, 90%。

赔付比例越高, 同等情况下消费者获得赔付金额就越多。

因此费率相近的情况下, 优先选赔付比例高的产品。

医院是否有限制: 不同产品所规定的医院范围也会有些差异, 有的产品只要求是国家卫生部医院等级分类中的二级或二级以上的医院, 但有的产品会要求是二级或二级以上的公立医院。 在费率相近的情况下, 建议优先选

不限公立医院的产品。

是否仅限社保: 多数意外险会限制医保范围内报销, 个别产品不限制医保范围内的医疗费用。 在费率相近的情况下, 建议优先选不限制报销范围的产品。

3.意外住院津贴如何选?

同样含意外住院津贴的产品, 免赔天数、 单日给付额度、 单次给付总天数、累计给付总天数等也会有差异。 在费率相近的情况下, 当然优先选免赔天数少, 单日给付额度高, 给付总天数多的产品。

4.保障期限如何选?

意外险主要防范的是意外风险, 与个人健康状况无关, 不会因为年龄的增长而增加保费。

即使出险, 第二年也可以正常购买, 不存在续保问题。 所以, 完全没必要购买长期险产品, 一年一买就可以了。

返还型的长期意外险就更不推荐了。

首先, 收益很低, 比如 30 年期, 满期返还 120%保费, 每年的收益率只有 0.67%, 还不如银行活期存款。

其次,保障责任缺失, 一年期产品可以买到 50 万的价格, 返还型连 10 万都买不到, 而且多数产品只保全残不保伤残, 保障缺失严重。

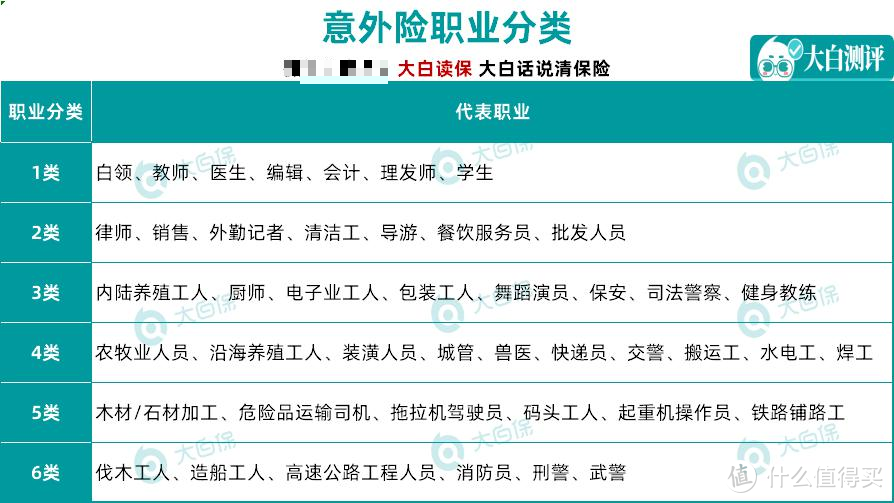

5.不同职业如何选?

职业类型会对意外险的选择产生巨大的影响。 一般来说, 保险公司会将职业分为 1-6 类职业及拒保职业。

1-6 类职业中, 1 类风险最低, 6 类风险最高, 拒保职业的风险比 6 类还要高。

下面是比较常见的职业分类:

需要注意的是, 目前职业类别的划分并没有完全规范, 即使是同一职业,不同保险公司在归类时, 也会有细微差异

(四)意外险产品推荐

成人推荐:

小蜜蜂2号超越版

买就买至尊版,每年296元,保的非常全:

• 意外身故伤残,100万

• 意外医疗,10万0免赔,不限社保,自费药、进口药也能报。

先走社保报销,余下部分保险公司100%赔;不走医保,直接找保险公司报,那只报80%…说明医保很重要,别断缴。

• 意外住院津贴,150元/天

注意,前3天不赔,比如总共住院5天,拿到的津贴是300块,而不是750块。

• 猝死,50万

猝死的定义是从发病到死亡,不能超过24个小时,相对宽松。

方方面面都保到了,很不错。

小蜜蜂2号没有健康告知,有高血压、乙肝、冠心病,只要能正常工作生活,也能买。

小朋友推荐:

平安少儿综合意外险,一年68块,有20万意外身故和1万意外医疗,平安网点多,理赔也方便;

老人推荐:

可以买众安孝欣保,最高80岁都能买,一年300,医保外费用也给报。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

值友9450727418

校验提示文案

值友9450727418

校验提示文案