263

101

提前还款,也会影响征信?好的征信有“四不”—你知道吗?

2022-07-13 15:17:15

0点赞

0收藏

0评论

大家好,我是卡界嬷嬷,近期有朋友问,为什么自己提前还清贷款后,反而再也借不出来了?难道提前还款不是证明我信用好,有还款能力的方式么?

很遗憾,还真不一定。

首先,大家需要知道的是,提前还款,顾名思义就是没按照约定的时间还钱而是提前把钱给还了,和逾期不还正相反。

一般情况下提前还款分有一下几种情况:

1、 提前全额还款

2、 提前先还一部分,剩下的贷款时间不变

3、 提前先还一部分,剩下的贷款时间缩短

无论哪种提前还款,其实都不会对征信产生不良影响。

但对于部分金融机构来说,提前还款属于一种负面信息,毕竟从合同规则看,提前还款就等同于违约了。

虽然对征信没有不良影响,但会影响你的钱包。因为有些金融机构提前还款是需要支付违约金的,一般情况下,会收取剩余本金的1%—5%作为违约金。

其次,还可能会被认定你有刷额度的嫌疑、多头借贷的嫌疑等等,进而影响你的贷款审批通过率和借款额度。

因此,并不是所有贷款都适合提前还款的,如果你的贷款利率很低,手里有闲钱的话,也可以选择找个好的理财渠道去赚利息。

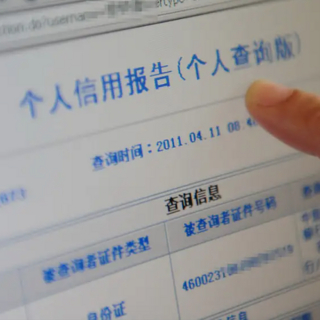

既然征信对申卡、申贷的影响这么重要,那我们如何判断自己的信用报告是好是坏呢?一般银行等金融机构会把征信“四不”作为审核的基础门槛,也是判断个人信用报告好坏最基本的要求。

所谓的4不就是:

第一不,不黑。

顾名思义,就是不是黑户。所谓黑户一般指的是有过90天以上的逾期,且没有结清,或者结清后不满五年,哪怕是房产抵押贷款也很难申请。

第二不,不白。

即不是征信白户。征信记录就是为了追溯贷款人的信用记录,如果征信记录是一片空白,那对金融机构来说就完全没有参考价值。

第三不,不多。

是指负债不多。体现在征信报告上,就是贷款笔数不能过多。如果征信报告上的贷款笔数和信用卡透支额度数量很多,就存在“负债过高”、“以卡养卡”的可能。

第四不,不乱。

就是查询次数不乱。不管是本人查询还是机构查询,都不能在短时间内查太多。否则可能会被认为你很缺钱,存在潜在风险。

当然,并不是一定要符合“四不”要求的征信才能申卡申贷,只是大多情况下,满足4不条件的借贷人,同时符合年龄、社保和公积金、打卡工资等基础要求,就有极大的可能申请到更为优质的贷款,申请信用卡也更容易。

今天的内容就到这里,我们下次再聊!