11

5

太平洋健康珊瑚1号|病后有收入,失能有依靠的最佳选择

2025-01-31 21:46:35

0点赞

0收藏

0评论

图片

图片一直以来,大家配置健康保险的原因,都是为了转嫁因为不幸确诊疾病或者发生意外事故导致的大额花费。因为这笔不菲的支出,对于整个家庭来讲,都是十分不确定的经济缺口。如果真的遇到一些相对严重的问题,上不封顶的治疗费用往往很难负担,甚至出现因病致贫的情况。

重疾险的诞生,其实也是因为南非的一位女士在罹患重疾做了手术后没有得到很好的康复休息,需要赚钱养家又立刻投入到高强度的工作中,没多久身体再次拖垮回到医生那里,医生才认识到,虽然他可以治病救人,却无法解决患者的经济困境。正因如此,重疾险也承担了收入损失补偿的责任。

但其实收入损失险,有一个“正主”险种,叫做失能收入损失险。顾名思义,失能收入损失险,指的是因为合同约定的疾病或者意外伤害导致工作能力丧失为给付条件的保险。通常是按月度来进行给付,作为不能工作后的收入补偿,使得治疗和康复期间可以安心治疗,不必担心收入的中断和损失。

简单来讲,失能收入损失险的意义在于:病后有收入,失能有依靠。

举个例子说下失能收入损失险的作用:

小美和老公作为家里的唯二的经济支柱,每月合计收入3万元,日常每个月的主要开支是房贷车贷、孩子的教育费用、衣食住行的费用、每个月也需要贴补老人一笔生活费用。如果这个时候小美不幸发生意外事故或者生大病,即便是配置了定期寿险转嫁极端风险(这个场景无法解决问题)、医疗险报销了在医院期间的大部分费用,老公为了照顾小美也需要时不时请假,就会影响收入。如果想生活的硬性开支不会因为这次事故而中断,可以通过失能收入损失保险,每个月可以获得几千到1w左右的固定收入,并且可以持续最长100个月,帮助家庭渡过难关。

一人失能,可能面临全家失衡的困境,家庭最需要的是长期稳定的收入支持。

我们也关注到,目前国内的重疾险、医疗险的发展历史,以及目前的市场占有份额,已经十分成熟了,也趋于饱和。并且随着这几年重疾险病种调整、赔付率远超预期、预定利率下调等多方因素,导致了重疾险的保费上浮的厉害,重疾险新单保费同比增速连续5年出现负增长。

相比之下,国内的失能收入损失险虽然于2006年纳入了《健康险管理办法》,成为健康保险的一员,但直到2010年后产品形态才逐渐丰富,在健康险保障中占比仍然不足10%,存在感很低。

失能险在欧美发达国家已经有上百年的发展历史,种类丰富产品齐全,更是主流的险种之一。反观国内的初创阶段,外加重疾险的停滞,有风险需求的朋友们也急需一个新的险种来转嫁正值年富力强的时间阶段可能存在的风险,因此失能收入损失险未来也将成为健康保险的蓝海市场。

太平洋健康正值这个时间节点,最新推出一款珊瑚1号·失能收入损失险,我们一起来看看这款产品到底如何,是否能解决大家对健康焦虑或者收入损失产生的焦虑问题。

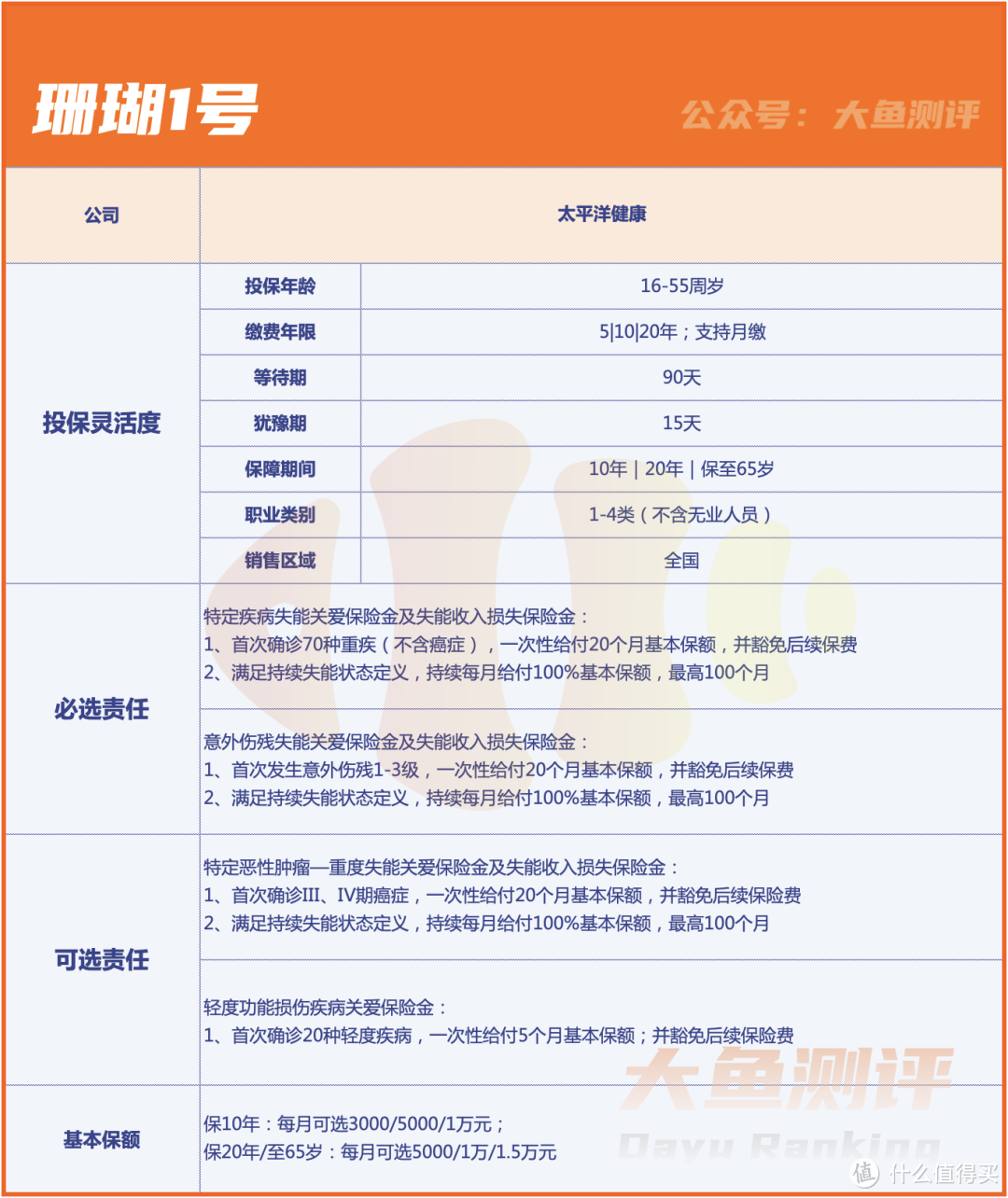

保障责任

图片

图片珊瑚1号·失能收入损失险是由太平洋保险集团旗下的太平洋健康保险承保,保障全面,既有大额给付,同时还有最多100个月的长期赔付;保障期限久,可选保10年、20年或持续至65周岁,可以根据不同需求选择适合自己的年限。

维度1:保单利益

从具体保障责任来看,珊瑚1号的必选责任和可选责任都分成了两大类,共7项具体赔付责任:

必含责任:

1)首次确诊70种重疾(不含癌症),并达到该特定疾病对应的首次失能状态要求,就可以获得20个月基本保额,基本保额是我们投保时根据自己希望补充的“月薪缺口”来选择的。比如选择的1万,那么20个月即可获得20万赔付,并且豁免后续的保费;

这70种重疾,其实就是除了癌症以外的,我们在重疾产品里常见的高发疾病,比如:较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术、主动脉手术、严重慢性肾衰竭、重大器官移植或造血干细胞移植术、严重脑炎和脑膜炎后遗症、深度昏迷、瘫痪等等。主要的疾病方向,都是因为罹患了对应重疾后,会在后续日常生活中,造成长期影响、无法恢复到完全健康状态、或者存在长期费用支出的情况;

2)首次达到失能状态要求后,无论保险期间是否届满,后续每个持续失能收入损失保险金给付日处于生存状态,并且符合失能状态要求,每个月都可以领取失能收入保险金。比如选择的基本保额为1万,那么每个月都可以获得1万的赔付,最长可以持续100个月,也就是最长可以获得100万的赔付;

3)意外事故达到《人身保险伤残评定标准及代码》标准的1-3级伤残,可以获得20个月基本保额,同样可以豁免后续的保费;

4)因为意外事故满足持续失能状态要求,无论保险期间是否届满,都可以获得最长100个月的失能收入补偿;

可选责任:

5)确诊III、IV期癌症,可以同样获得一次性20个月基本保额赔付,同时豁免后续保费,和责任1)形成了互补,由于癌症的高发,十分建议选择这项可选责任;

6)确诊III、IV期癌症,无论保险期间是否届满,可以同样获得后续最长100个月的补偿;

7)因为确诊20种轻度疾病导致的轻度功能损伤,也可以获得5倍基本保额的赔付,同时还能豁免后续保费。比如选择的基本保额为1万,那么可以一次性获得5万额度。这里涵盖的轻症也是重疾产品里常见的一些对后续功能造成影响的轻症,比如糖尿病导致的单足切除、微创颅脑手术、颈动脉狭窄介入手术、严重骨质疏松骨折、较小面积Ⅲ度烧伤等等。

图片

图片所以我们会看到,无论是确诊重大疾病、严重癌症、还是意外伤残,都可以获得最高20倍基本保额+100个月基本保额的双重赔付,还可以豁免后续保费,并且持续领取,不受保单是否结束而影响,只要持续鉴定满足给付条件都可以持续获得收入损失的给付。

如果想要将保障范围力度或者加大豁免保费的概率,建议可选责任都加上;

如果更看重主要责任或者预算考虑,必选责任也已经十分的实用。

珊瑚1号的责任覆盖全面,并且针对不同情况下导致的失能状态都有所覆盖。

保单利益维度星级为:★★★★★

维度2:公司实力

太平洋健康 保险股份有限公司,成立于2014年12月,是中国太平洋保险(集团)股份有限公司旗下专业健康险公司。太平洋健康险在上海、北京、广东和四川设有分支机构,并通过与太平洋产寿险合作将产品和服务推广至全国。公司自成立以来,已为超过2万个企业客户及1,200万名个人客户提供健康保险服务,健康管理服务覆盖人数超过4,000万。在大鱼系统中的公司实力评价中,目前太平洋健康得分为90.31。2024年三季度综合偿付能力为263%,运营状况优质。

图片

图片1)成立日期:2014年12月10日

2)注册资本:36亿

3)最新综合偿付率:263%

4)最新风险综合评级:AAA

5)上年度原保费规模排行:50名

资料来源:公司官网、中国保险业协会、国家企业信用信息公示系统,偿付率为2024Q3数据,风险评级数据为2024Q2数据,保费数据为2023年年报数据。

太平洋健康公司实力维度星级为:★★★★☆

维度3:价格指数

和一般责任简单基础的失能收入损失险不同,传统的这类产品主要聚焦在发生失能情况后的按月持续给付责任上,只是不同产品有约定不同疾病种类和手术情况下的给付标准,因此责任都相对基础简单。就算有一次性给付,也是赔付累计已交保费而非保额。

珊瑚1号的优势在于,保障责任中既包含了失能收入补偿,同时还包含了确诊疾病和意外伤残情况后的一次性给付20个月基本保额,相当于是赔付了一笔“重疾险保额”。累计算下来,获得的给付金额高于其他同类型产品。

因此珊瑚1号的保费价格一定不是市场最低的,但却是在兼顾责任和保费上最合理的,如果看重保费预算,可以选择10年交保10年的计划,十分有价格优势;如果期望保障期间拉长,可以选择20年交保至65岁,价格也十分合理有优势。

我们甚至可以把珊瑚1号当作是一份定期不带身故责任的重疾险使用,累计给付的保额上限更高,保费价格还更有优势:

图片

图片例如,30岁男性投保,保20年,交费10年,保费3526元每年,就可以一次性获得20万的赔付,和持续100个月,每月1万元,最高120万的收入补偿(生存且满足条件)。

保单价格维度星级为:★★★★

维度4:增值服务

珊瑚1号将健康管理的增值服务写进了合同,确认了服务的有效性,提供了从陪诊、专家门诊预约到院内护理、术后上门的重疾就医全流程服务:

疾病问诊:家庭医生在线问诊、心理咨询

重疾就医:专业陪诊、专家门诊预约

护理照护:重疾院内护理、出院后上门护理

图片

图片增值服务维度星级为:★★★★☆

维度5:投保方式及tips

珊瑚1号支持线上全国投保,1-4类职业,不支持无业人员和高危职业。健康告知相比重疾险更简单,只有3条,并且支持智能核保,符合核保要求的话,可以标体承保和除外承保。

如果选择保10年,基本保额可以选每月3000元、5000元、1万元;

如果选择保20年/至65岁:基本保额可以选每月5000元、1万元、1.5万元。

适用人群:

现在大家都越来越有保险意识,以及对健康的需求,并且现在和我们父母那一辈的“铁饭碗”不同,这样好的岗位越来越少,在我们努力工作创造美好的生活时,一旦出现任何问题的收入中断,都会打破这样的美好愿景。所以其实珊瑚1号特别适合25-50岁左右,有家庭需要照顾,并且期望收入不会因重大意外或疾病中断的朋友们。

适用场景:

1)珊瑚1号可以作为预算有限,但需要优先保障严重风险的人群

2)已经拥有重疾险朋友的作为保障增补

功能是转嫁疾病和意外导致的收入中断风险,失能收入损失险和重疾险也并不冲突,既可以叠加,也可以互补。

投保灵活度维度星级:★★★★☆

图片

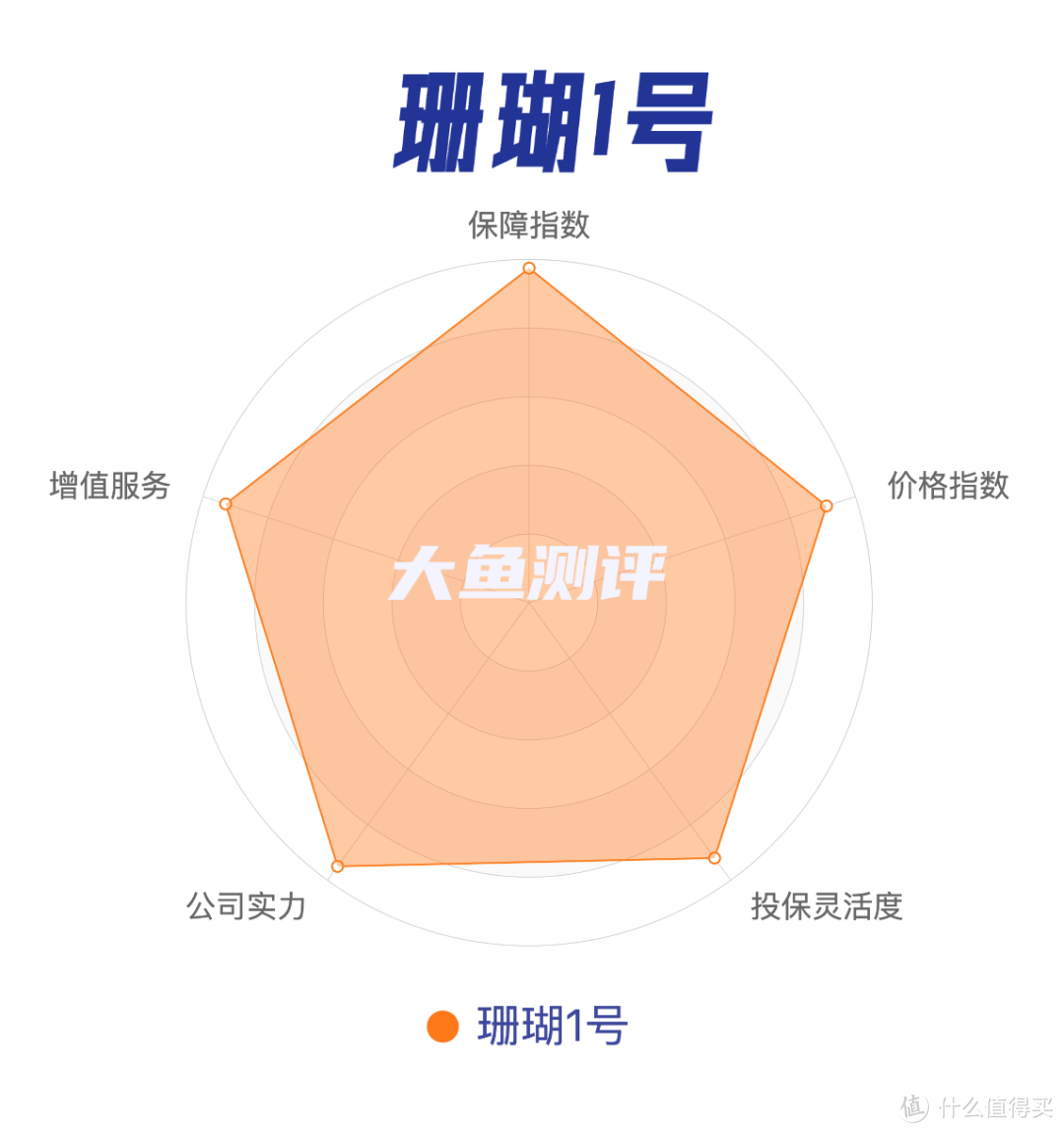

图片各维度星级汇总:

保单利益:★★★★★

公司实力:★★★★☆

价格指数:★★★★

增值服务:★★★★☆

投保灵活度:★★★★☆

综合推荐指数:★★★★★

图片

图片

珊瑚1号·失能收入损失险的特点在于:

1)保障范围广泛,主险可选责任灵活,疾病+意外+伤残,各种失能情况都能覆盖;

2)赔付方式实用性强,满足了既要又要的需求:一次性高额给付+长期按月给付,既解决了类似重疾的赔付方式,缓解家庭的治疗和康复费用补充;后续最长100个月的持续给付,又解决了因为生病或者意外导致的收入中断或减少,细水长流补偿收入损失;

3)保障期间灵活可选,10年、20年、最长保至65岁,即便过了保障期限,满足失能状态约定,也可以继续赔付,最高可以领取到125倍基本保额;

4)增值服务写进合同,提供了从陪诊、专家门诊预约到院内护理、术后上门的重疾就医全流程服务;

5)公司实力强劲,并且支持全国范围内投保,保费价格也合理,既适合作为重疾险的补充,也可以作为主要的家庭责任高需求时间段的主要风险转嫁手段。

珊瑚1号作为保障责任最全面+可赔付保额高+公司好+价格合理+提供全流程增值服务的综合五好选手,和同类型的失能收入损失险相比,保障责任第一名,覆盖最全面,可获得赔付的保额高,增值服务也更好,十分适合作为同类型产品的第一选择。

每个人都会老去,每个人也都可能遭遇意外和大病。 未雨绸缪为自己和家人准备好一份珊瑚1号·失能收入损失险,尤其是家中顶梁柱,在面临失能时也能拥有体面和从容。 这一份长久的经济保障,能让每个失能者的家庭拥有一份坚实的依靠,有继续治疗和生活的底气。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。