265

68

月领5000和存款100万,养老怎么选更划算?

2024-09-30 15:13:21

0点赞

0收藏

0评论

人老了,晚年光景如何,基本看钱走。

如果给你两个选择,你会怎么选呢?

1,一大笔存款,假设100万;

2,除社保外,每月领一笔养老金,领到老,如月领5200。

不少朋友可能第一感觉选存款,踏实,

但实际上,存款,花一笔少一笔,坐山吃空,

银行利率低,不是几百万起步,利息真不够覆盖你每月的开销。

但年金险就不一样了,年轻时攒下的钱,

最终都会变成和生命等长的现金流,固定领钱到老。

了解年金险专款专用功能的朋友,都早早开始为自己规划了。

目前翻遍市场,领钱最多的一款,当属福满满5号。

可惜仅剩4天就要没了!

时间紧迫,哆啦给大家全方位扒透这款产品,让大家一目了然。

也为大家解答一下,存款100万和月领5000,究竟谁更划算?

N1

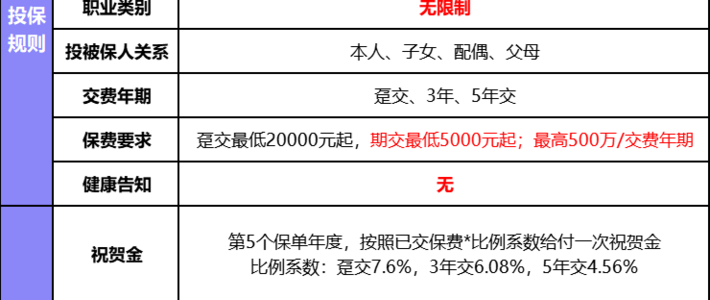

投保规则

1、投保年龄有要求吗?多少钱可以买?

福满满5号,又叫和享年年,支持28天-55周岁人群投保。

一次性交最低5万,年交最低1万就行。

2、有哪些缴费方式?

可选择趸交(一次性交)、3年、5年或10/15/20年缴费。

3、保障到多少岁呢?

福满满5号保障期限至106周岁。

4、多少岁开始领钱,怎么领?

支持月领、年领,男性可选择60/65/70周岁开始领钱,女性可选择55/60/65周岁开始领钱。

N2

保障权益

5、每年领的钱是固定的吗?

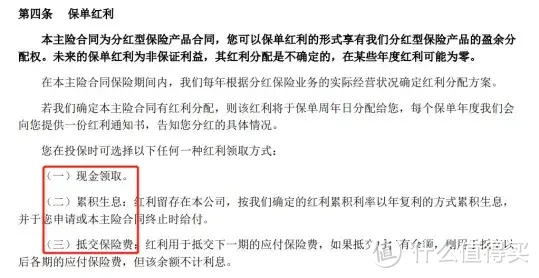

福满满除了每年给我们固定的养老年金,还会额外派发不固定的分红。

红利领取有三种方式可选:现金领取/累积生息/抵交保险费。

啥意思呢?这么说吧。

如果急用钱、希望多领钱,可以直接打现金到银行卡里;

如果不急用钱,可以选择累积生息,继续存保司复利增值;

如果临近缴费压力大,那就可以拿去抵交后续保费。

6、如果人挂了,钱会不会打水漂?

不会。

福满满5号身故保障约定,领取前身故,赔已交保费和现价的较大者,

若是在保证领取期内身故,那保证领取20年的养老年金总额,剩余未领取的钱会一次性给到家人。

总的来说,不会亏。

7、中途取钱灵活吗?

首先,福满满5号支持减保,减保写入合同,每年不超过基本保额的20%,较宽松。

其次,支持保单贷款,如要应急,最高可贷现价的80%来周转。

再者,现价持续到85岁,意味着85岁前随时退保,除了领到手的钱,还能拿回部分现价,

而大多数养老年金险,开始领取后,现金价值就归0了。

总体来说,像福满满5号这样资金灵活高的年金险,很少见。

8、有其他增值权益吗?

支持第二投保人、隔代投保、信托、对接养老社区,

VIP客户还拥有“就医协助、健康管理、出行尊享”共计21项服务。

N3

产品利益

9、领取高不高?

以45岁男性,年交20万,交5年,60岁开始领取为例。

每年可领62140元,平均每月大概到手5200元。

活到老领到老,保底生存总利益可高达292万,

是总保费的2.9倍!

而且,福满满5号还有现金分红,

这笔钱既可以和年金一起领出来用,

也可以不领,放在保司账户累积生息。

若85岁急用钱退保,除了领到手的155万,

还能再拿回29.6万!收益高达3.59%。

相比100万存款拿手里,

每年支取个6.2万,花个16年就花光了。

很明显,同样的本金,用年金险规划,月领5200一辈子,养老更划算。

所以,规划养老的朋友,建议把一部分存款转换成年金险,

专款专用,固定领钱,领多少自己说了算,活到老领到老。

当然,不同年龄、不同预算,拿到的利益也不一样。

N4

保司实力

10、福满满承保公司是谁?实力怎么样?

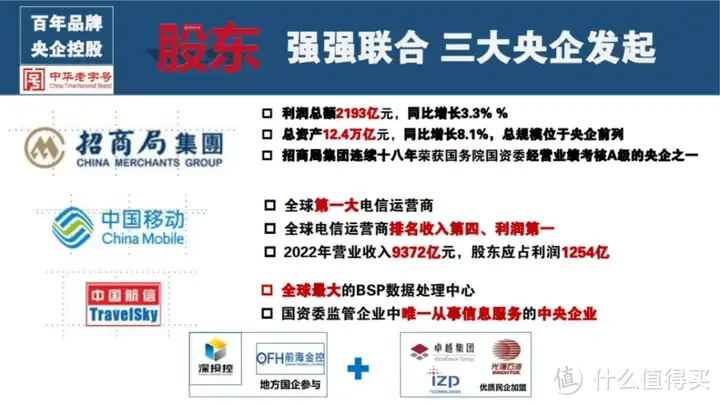

招商仁和人寿,注册资本 65.99 亿元。

由招商局、中移动、中国航信三大央企联合发起。

前身是招商局在1875年创办的仁和保险,也是国内历史最悠久的民族品牌,股东实力雄厚!

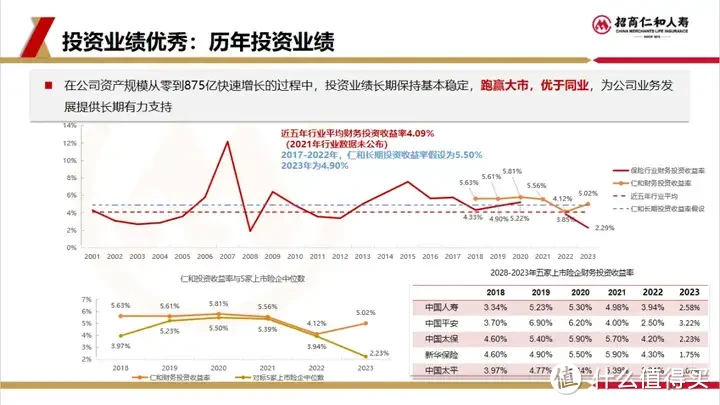

近5年,行业平均财务投资收益率为4.09%,高出行业平均水平。

2024年上半年投资收益率排名领先,在非上市寿险公司中公司偿付能力口径财务投资收益率排第9,综合投资收益率排第3,投资业绩优于行业平均。

各项核心指标表现优秀,公司运营稳健。

综合偿付能力充足率197.5%

核心偿付能力充足率117.85%

近3年的综合投资收益率为3.54%

最新的风险评级是BB级

11、保险公司分红实现率怎么样?

招商仁和过往分红实现率表现优秀,

旗舰爆款维持在114%-180%;

哪怕监管“限高令”下,分红也达到了50%-70%,相当不错。

而且限高令也只是短期政策,

未分配的红利还是会放到分红特别储备金账户中,

未来不限高了,仍然会拿出来分给咱们。

妥妥的央企大保司,实力稳健,投资的都是国家级别的大项目,

限高令解除后,恢复以往高水平分红实现率,不是啥难事。

N5

哆啦说

监管政策调整在即,过了这个月,

分红险将调整为2.0%+分红,

而此时依然是2.5%+分红,固定部分就和传统险一样,还额外有分红。

怎么选划算,清楚了吧?

我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。

如果你有保险问题,欢迎在评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~