252

215

长城明爱金彩2.0,是否延续顶流?| 养老金测评

2023-12-24 21:04:12

0点赞

0收藏

0评论

大鱼测评第1102篇原创

大鱼测评第1102篇原创今年7月前停售的长城人寿明爱金彩因其产品形态灵活多变、领取方式选择多、领取金额多受到大家热议和喜爱。预定利率3.0%后长城人寿推出了明爱金彩2.0,在延续之前1.0版本的基础上,又新增了产品特色。

今天我们就来看看明爱金彩2.0有哪些特点?值得我们入手吗?

基础形态和特点

明爱金彩2.0依旧延续了之前的4个方案设计:方案1是高领取计划,方案2是定期计划,方案3和4是我们最为熟悉的保证领取计划,分别保证领取期为20年和25年。

明爱金彩2.0是预定利率3%无分红的养老年金产品,领取确定。

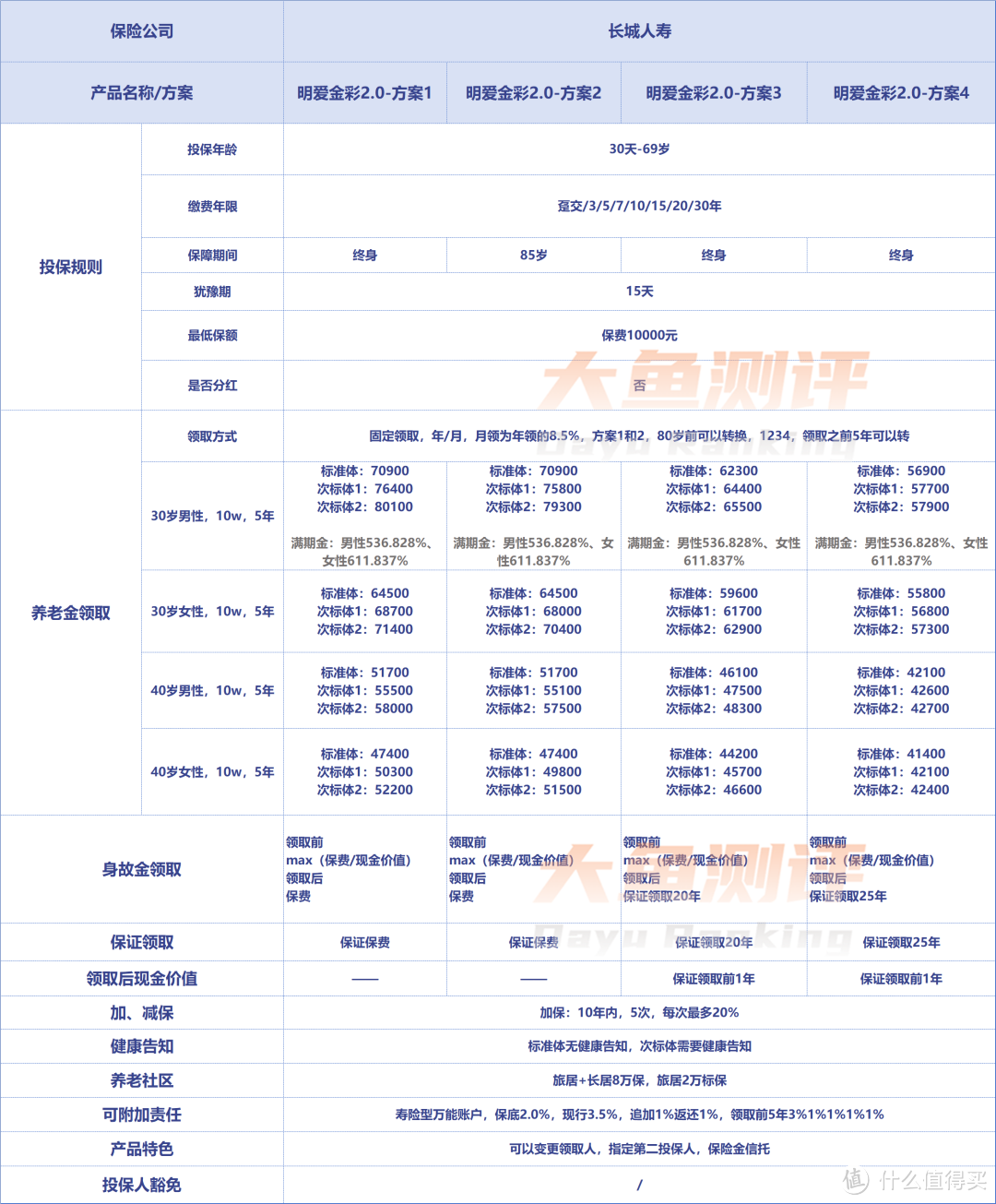

基本情况我们一起来看一下:

图片

图片明爱金彩2.0区别于其他养老金的特点有哪些呢?来做个汇总:

1.领取方案灵活多变:

保障方案满足要求变更:

养老金领取前,4个方案变更:在保单生效后至首次养老金领取前第5个保单年度之间,4个方案可以变更;

养老金领取后,2个方案变更:首次养老金领取前第5个保单年度至年满80周岁之间,方案1和方案2可以变更。

领取前的方案变更延续了之前明爱金彩的特色,最晚申请时间提前5年,今年2.0版本新在之前的基础上新增创新,养老金领取开始之后的终身和定期方案的调整。

保障期定期和终身的调整好处在于,开始领取养老金后可以根据当时的健康状况选择更适合自己的领取方式。健康状况好,预期寿命自信,可以按终身领取来;健康状况不如预期的,定期到期能领到一大笔祝寿金,等于后面可以领的养老金提前落袋为安。

养老金领取人变更:

大部分产品被保险人在保单生效后不能改变,明爱金彩2.0支持直系亲属保全变更养老金领取人。

保额变更:

加保:保单生效10年内且在首期养老金领取前,有5次加保机会,每次最多加保基本保额的20%。

目前大部分养老年金都不支持加保,明爱金彩2.0加保写入合同也是一大优势,虽然加保需要补交保费和利息,但有加保功能等于为以后预留了多一种选择,可以根据未来利率市场和同时期产品领取情况做选择。

减保:保全支持减保,但养老年金一但减保会影响养老金领取金额,这里建议养老年金产品尽量不适用减保功能。

养老金领取方式、首期养老金领取年龄变更:

养老金按月领还是年龄,可以在保单有效期内变更,相比大部分产品仅支持养老金领取前调整,灵活度更大;

在首期养老金开始领取前,可以提前或者推后养老金领取年龄,比市场上大部分产品灵活,延续了1.0版本的特色。

缴费期变更:

前5个保单周年日内可以申请延长缴费期,目前暂无其他产品支持缴费期投保后变更。

2.非标体养老金领更多:

明爱金彩2.0根据被保险人健康状况情况,分为3类养老金领取情况,标准体、次标体1和次标体2,领取金额从高到低依次为:次标体2>次标体1>标准体。

我们接下来就来看看,3种不同健康状况下,养老金领取变现如何?次标体要求到底如何要求?

领取横向对比

非标体养老金能领更多,那和市场上同类型的产品相比有没有优势呢?

我们按照30岁和40岁年龄段,每年交10万,60岁领取,和市场上其他养老年金产品做了对比,来看看具体情况如何:

方案1-高领取计划:

图片

图片高领取的产品中鼎诚人寿诚爱一生、复星保德信星海赢家龙腾版和大家养老大家慧选B分别在不同年龄段和缴费期下都处于市场领先水平。

如果要达到市场领取高水平,明爱金彩2.0大部分情况下需要达到次标体2的领取水平才能实现,如果是标准体,仅在趸交和长缴费期30年的情况下,接近或达到市场高水平。

方案2-定期计划:

图

图定期计划产品中,明爱金彩2.0是目前市场上养老金领最多的产品,标准体领取数额已经很有优势,次标体1和次标体2领取金额更加“诱人”,保障领取期最长可至85周岁。

方案3-保证领取20年计划:

图片

图片保证领取20年的产品是目前市场最常见、也是种类最多的产品,高领取的产品中鼎诚人寿诚爱一生、君龙人寿龙抬头2.0和复星保德信星海赢家龙腾版分别在不同年龄段和缴费期下处于市场领先水平。

如果要达到市场领取高水平,明爱金彩2.0短缴费期下需要达到次标体1领取水平、长缴费期需要达到次标体2领取水平才能实现,如果是标准体,和市场高水平有一定距离。

方案4-保证领取25年计划:

图片

图片

保证领取25年的产品目前市场比较少见,喜欢保证领取期长的朋友明爱金彩2.0是不错选择,不同年龄段支持的缴费期选择也比较多。

值得注意的是,明爱金彩2.0是少数能提供30年缴费的养老年金产品,适合30岁年龄段长缴费选择。

次标体达标要求

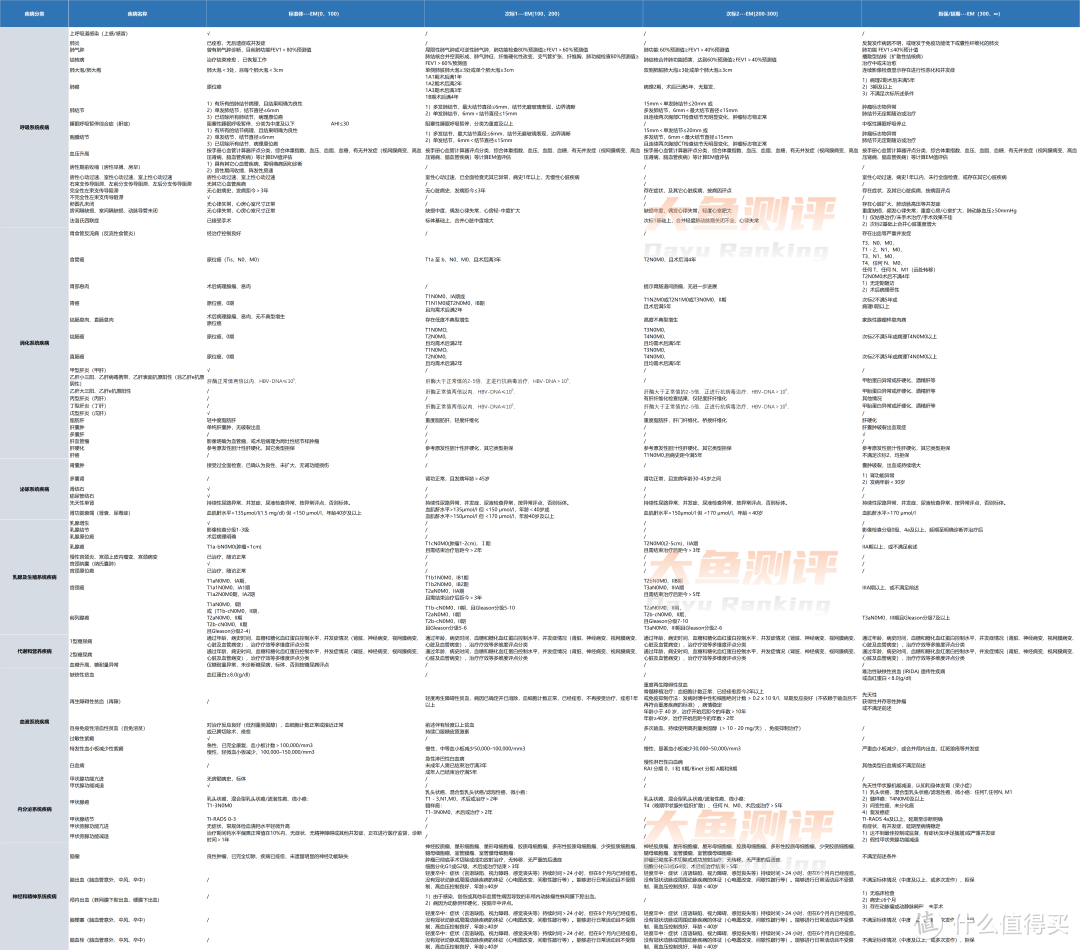

了解完领取情况后,我们接着来看看,如果要达到次标体1和次标体2,要求有哪些?

我们截取了部分体况要求,具体如下:

图片

图片以常见的结节、息肉和肿瘤类为例:

甲状腺结节:

分类0-3级归类到标准体,不计入非标体范畴;

肺结节:

多发肺结节,最大结节直径≤6mm,结节无磨玻璃表现,边界清晰,或者单发肺结节,6mm<结节直径≤15mm,达到次标体1要求;

15mm<单发肺结节≤20mm 或多发肺结节,6mm<最大结节直径≤15mm,且连续两次胸部CT检查结节无明显变化,肿瘤标志物正常,达到次标体2要求;

如果肿瘤标志物异常,肺结节无定期随访或治疗,则是拒保或延期。

结/直肠息肉:

存在低度不典型增生,达到次标体1要求;

高度不典型增生,达到次标体2要求;

家族性腺瘤样息肉病,则是拒保或延期。

乳腺癌:

T1cN0M0(肿瘤1-2cm),I期,且需结束治疗后距今>2年,达到次标体1要求;

T2N0M0(2-5cm),IIA期,且需结束治疗后距今>3年,达到次标体2要求;

IIA期以上,或不满足前述,则是拒保或延期。

从上面的要求可以看出,要达到次标体2每种疾病情况要求不同,门槛并不低,很多情况下可能我们认为的“严重疾病”连次标体1都达不到。

因此对于次标体领取的优势,理性看待:

如果刚好遇到的情况属于可以领更多的次标体1或2,领取放在市场上确实有优势,产品自己也喜欢,明爱金彩2.0值得入手;如果只是标准体,够不到次标体1或2的领取水平,市场上还有其他更适合的选择。

最后,虽然做了标准体、次标体1和2的区分,但所有人都可以按照标准体投保,不需要进行健康告知,如果图表中拒保或延期情况,仍然可以按标准体领取水平买上明爱金彩2.0。

小结

明爱金彩2.0值不值得买?打个总结:

1.4个不同方案,领取各有优劣。单从领取角度来说,最常见的高领取和保证领取20年计划明爱金彩2.0放在市场上表现不算突出,方案4保证领取25年受众也相对较小,明爱金彩2.0的领取优势主要体现在方案2和30年缴费期上。

2.次标体分类领取要求高,相对鸡肋。从领取角度来说,按健康状况不同分不同领取水平本来是这次一大创新,但次标体1和次标体2要求都相对高,且在达到要求后领取并没有与市场上同类型优秀产品拉开太大领取差距,甚至部分缴费期下次标体2的领取水平还达不到部分产品直接买,实用性一般。

3.更看中产品功能性,在领取和市场同类型产品差距不大的情况下,明爱金彩2.0仍然值得入手。

我们在领取对比表中按照年交10万做的年领取展示,看上去差距大,但本身总保费投入也不低,如果每年缴费金额更小,换算成月领,差距其实并不大。比如保证领取20年,女性年交1万交20年的情况下,龙抬头2.0比明爱金彩2.0每月仅多领70块左右,但明爱金彩2.0在产品灵活性、功能多样性和投保地可选择性上就比龙抬头2.0有优势,因此在选择时可以综合情况考虑。

咨询产品、配置保险、有非标体健康告知相关疑问的朋友可以戳阅读原文,大鱼团队会与您联系。

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。‘

End.